美国房贷申请数量大幅反弹——海外周报第123期

来源于:英为-推荐

发布日期:2026-01-20 09:17:11

海外重要数据回顾及高频数据跟踪

(一)过去一周重要经济和数据及事件

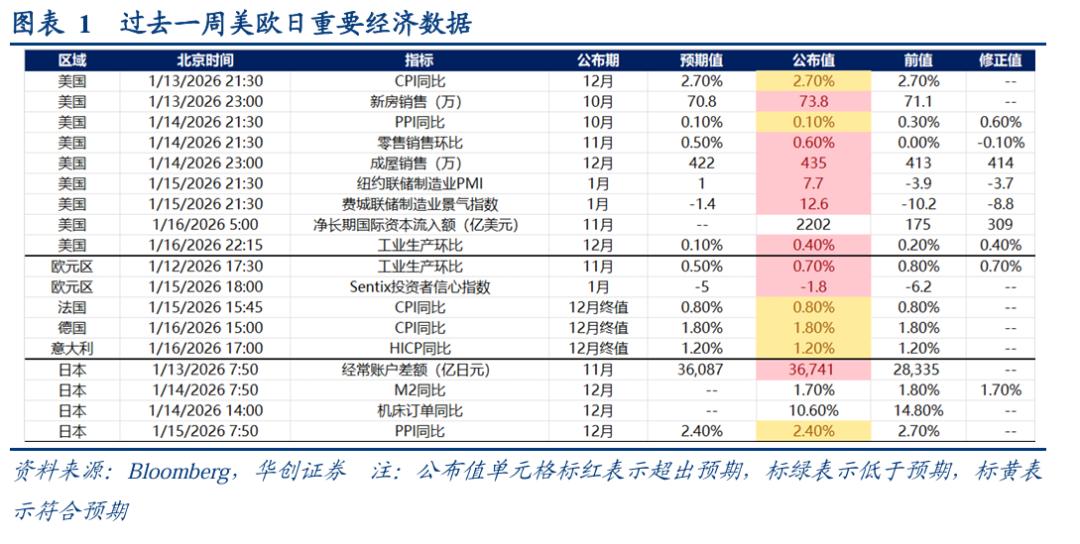

美国:多项数据超预期,包括新房销售、成屋销售;零售销售环比;纽约联储制造业PMI和费城联储制造业景气指数;工业生产环比。通胀则基本符合预期,包括CPI和PPI。

欧元区:欧元区去年11月工业生产环比和1月Sentix投资者信心指数超预期;法、意、德12月通胀终值均符合预期。

日本:经常账户差额超预期;PPI同比符合预期。

(二)未来一周重要经济数据及事件

重点关注1月23日早上8:30公布的日本制造业PMI、中午~下午公布的日央行政策决议、下午17:00公布对的欧元区制造业PMI、晚上22:45公布的标普美国制造业PMI。

(三)周度经济活动指数

美国经济活动指数持稳。1月10日当周,美国WEI指数2.45%(四周移动平均为2.31%),上周为2.08%(四周移动平均为2.28%)。

德国经济活动指数趋势回落。1月11日当周,德国WAI指数0.03%(四周移动平均为0.02%),上周为-0.01%(四周移动平均为0.04%)。

(四)需求

1、消费:美国红皮书商业零售同比增速回落

美国红皮书商业零售同比增速回落。 1 月 9 日当周,美国红皮书商业零售同比为 5.7% , 四周移动平均为 6.9% ; 前一周为 7.1% ,四周移动平均为 7.0% 。

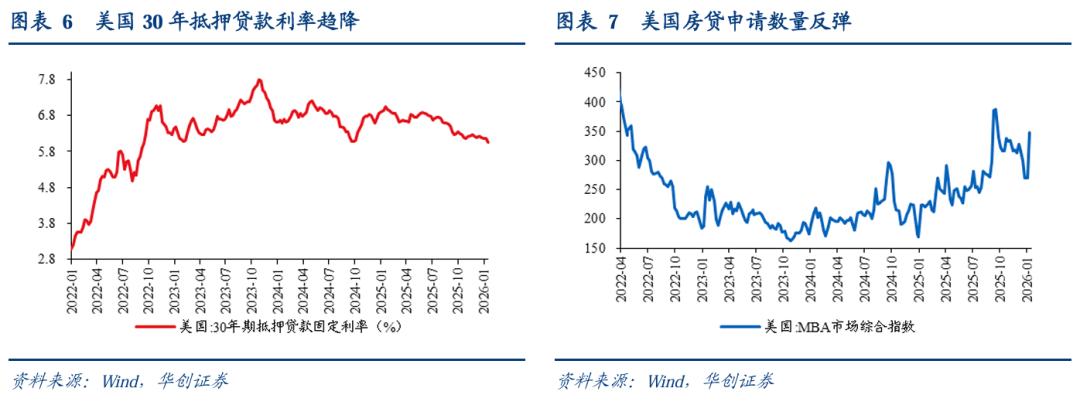

2、地产:美国按揭贷款利率回落,房贷申请数量反弹

近期美国抵押贷款率回落。1月15日,美国30年期抵押贷款利率6.06%,前一周为6.16%,再前一周为6.15%。

抵押贷款申请数量反弹。1月9日当周,美国MBA市场综合指数(反映抵押贷款申请数量情况)为348,环比+28.5%,前一周环比为0.3%。

(五)就业

1、失业:初请和续请失业金人数均回落

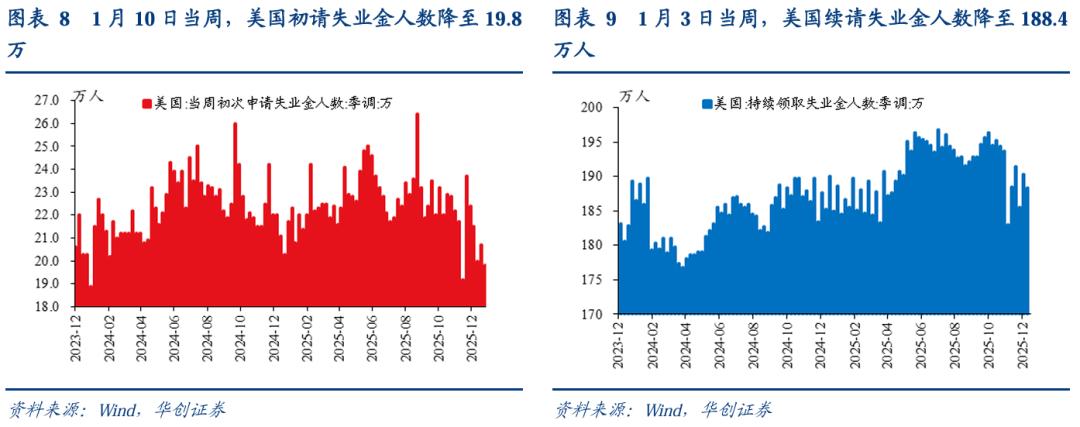

初请失业金人数回落,好于预期。1月10日当周,美国初请失业金人数降至19.8万,前值20.8万,预期21.5万。

续请失业金人数回落,好于预期。1月3日当周,续请失业金人数从191.4万降至188.4万,预期189.7万。

2、职位空缺:职位空缺数基本持稳

近期职位空缺数低位反弹。截至1月9日,INDEED职位空缺指数为105.49,较上周五环比-0.02%。1月至今的INDEED职位空缺指数均值为105.34,略微低于去年12月均值105.55。

(六)物价:大宗商品价格震荡回升,美国汽油零售价继续回落

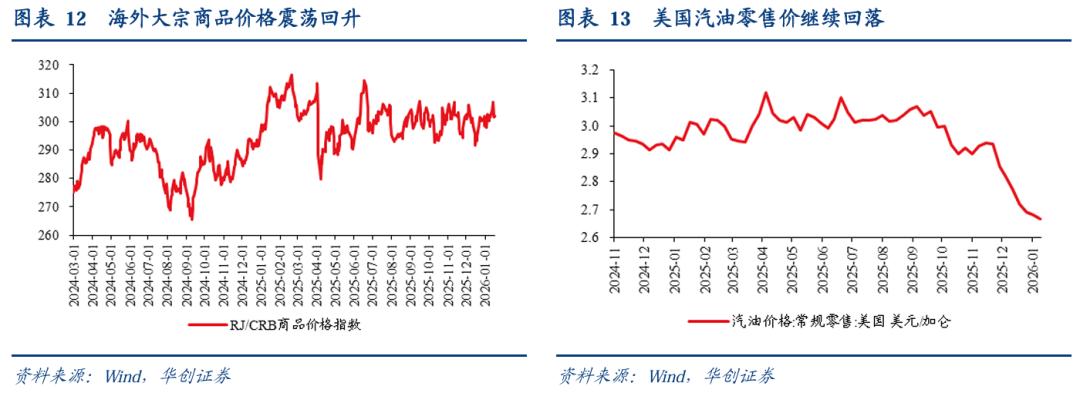

海外大宗商品价格震荡回升。1月16日,RJ/CRB商品价格指数周环比+0.2%,前一周环比+1.2%。

美国汽油零售价继续回落。1月12日当周,美国汽油零售价2.67美元/加仑,环比-0.6%,前一周环比-0.3%。

(七)金融

1、金融状况:美国金融条件边际趋松

美国金融条件边际趋松。1月16日,美国彭博金融条件指数为0.848,前一天为0.82,前一周为0.863,再前一周为0.795

欧元区金融条件本周震荡趋紧。1月16日,欧元区彭博金融条件指数为1.671,前一周为1.754,再前一周为1.619。

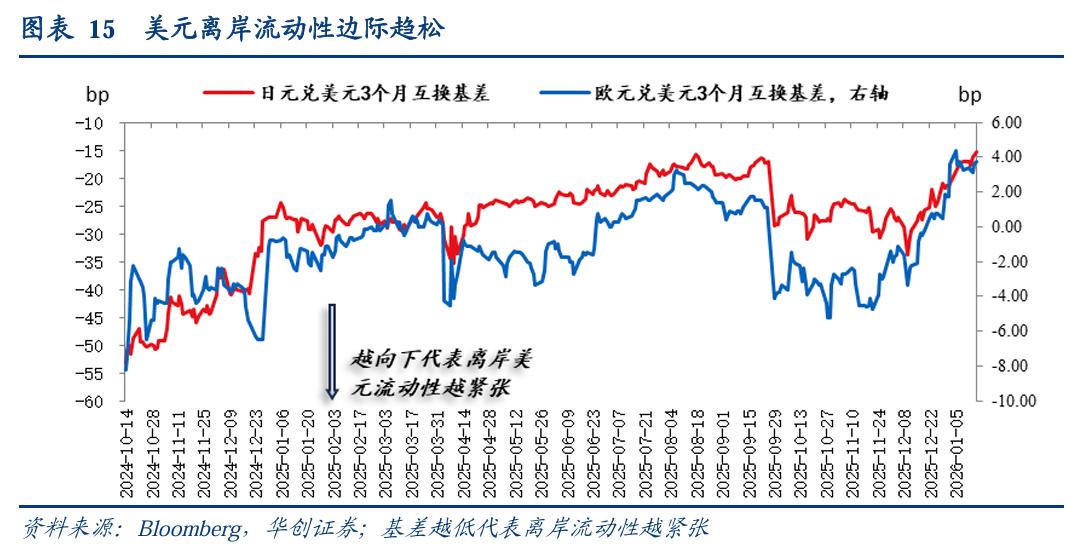

2、离岸美元流动性:边际趋松

离岸美元流动性边际小幅宽松。1月16日,日元兑美元3个月互换基差为-15.4pips,一周前为-17pips;欧元兑美元3个月互换基差为3.75pips,一周前为3.25pips。

3、信用利差:高收益美元公司债最差情况收益率利差趋窄

高收益美元公司债最差情况收益率利差趋窄。1月16日,J. P. Morgan全球BB&B评级的美元公司债的Spread-to-worst为243bp,前一天为247.8bp,上周五为252bp。

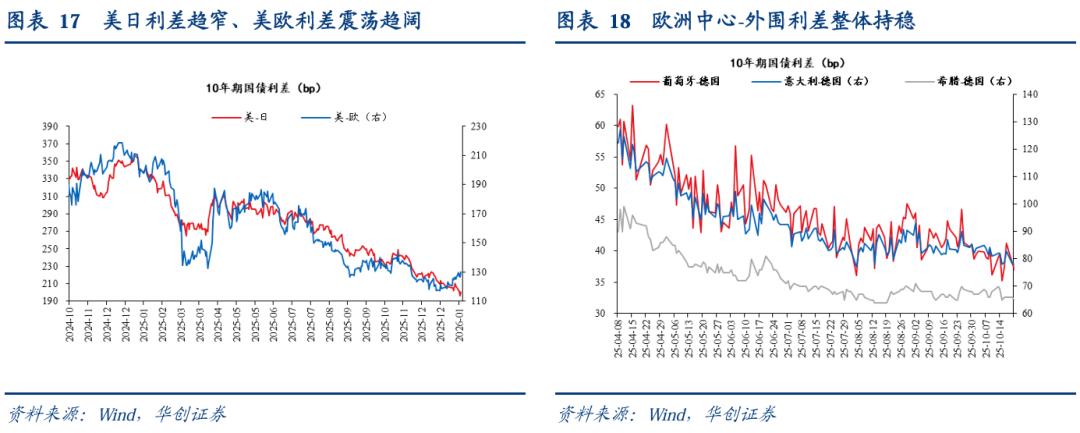

4、国债利差:美日利差趋窄、美欧利差震荡趋阔;欧洲中心-外围利差持稳

美日利差趋窄。截至1月15日,10年期美日国债利差为200.6bp,较上周五收窄7.8bp。

美欧利差震荡趋阔。截至1月15日,10年期美欧国债利差为130.1bp,较上周五走阔4.7bp。

德国与外围国家利差稳中趋窄。截至1月16日,10年期意大利-德国国债利差为58.6bp,较上周五收窄1.1bp。

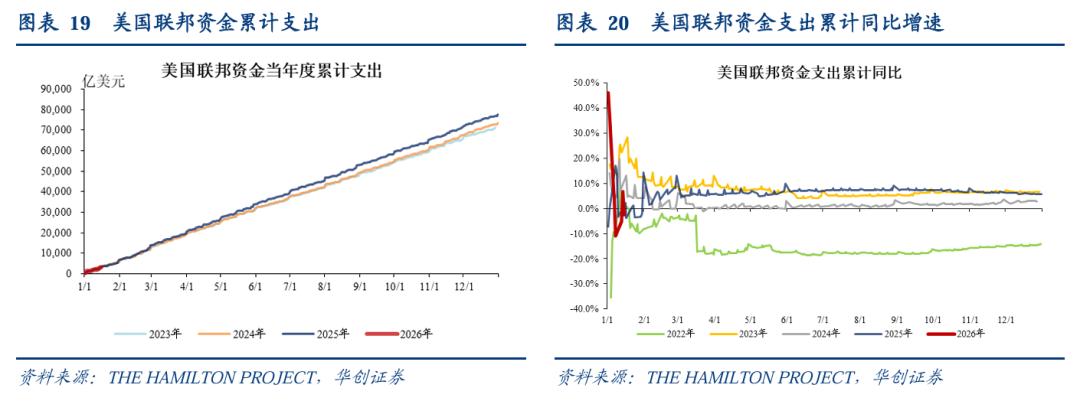

(八)财政:截至1月15日,联邦资金支出累计同比-2.5%

利用美国财政部《每日财政报表》(Daily Treasury Statements)中日度的联邦资金支出规模来高频跟踪美国财政支出变化。

2026年截至1月15日,美国联邦资金累计支出约3194亿美元,同比增速-2.5%;去年同期累计资金支出为3276亿美元,去年截至1月16日的累计同比增速为2.4%。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。