11月美国CPI:重新审视降息路径?

来源于:英为-推荐

发布日期:2025-12-19 09:35:00

作为年内美国最后一份重磅数据,11月通胀无疑是给足了市场“惊喜”。CPI、核心CPI同比大幅下行至2.7%和2.6%,不仅远低于此前市场3%的平均预期,而且核心通胀甚至一度降至2021年初以来的最低水平。面对这突如其来的“好消息”,资产端也呈现乐观定价,美元短线下探,股债齐涨,纳指涨超1个百分点,贵金属上冲后则有一定的获利回吐特征。

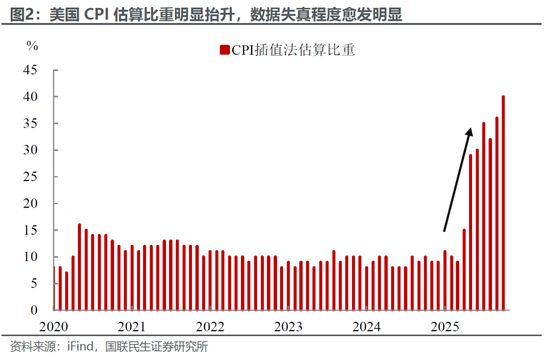

不过细究下来,11月通胀数据存在明显的统计“噪音”。一方面,政府停摆严重影响了劳工部的数据搜集工作,导致10月通胀以及11月通胀环比数据缺失,市场可用于解读的有效信息较为有限;另一方面,鉴于美国政府于11月中旬才恢复正常运转,而11月物价调查的统计区间仅能覆盖当月下旬,恰逢感恩节等节假日促销季,价格波动的季节性扰动因素可能导致统计结果出现一定程度的失真。

对于市场而言,虽然数据存在质量问题,但这份残缺的报告至少让其看到了一丝曙光,缓解了短期通胀上行的担忧。我们在此前报告《11月非农的“信噪比”不高》中提到,鉴于当前美联储的降息空间逐步收窄,唯有经济数据出现超预期的大幅向好或恶化,才可能对市场产生明显影响。好消息(金发姑娘状态)和坏消息(联储PUT要行权)都算是好消息,唯独不够好也不够坏的消息不算。而11月非农没有完全做到的事情,本次通胀则成功迈出了关键“第一步”。

对于美联储来说,虽然11月CPI不太能改变明年1月暂缓降息的决策,但无疑会增加联储内部的鸽派声音。如果12月数据延续当前的低速上涨态势,可能会促使美联储重新审视明年的降息路径,“经济放缓+通胀不高”的组合将有助于美联储做出比12月点阵图中值(2026年仅有1次降息)更多的降息抉择,不过一切还要等到12月更这份“干净”数据的出炉后才能下定论。

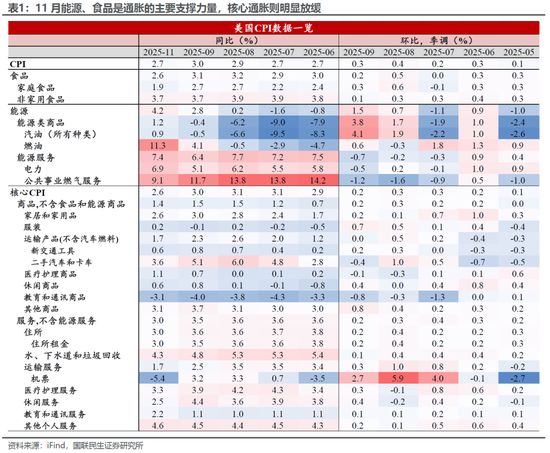

从结构上来看,能源与食品通胀仍是支撑整体CPI的主要力量,核心通胀则呈现明显走弱态势:

食品和能源通胀同比增速维持高位运行,与高频数据指向基本一致。11 月美国汽油零售价格同比涨幅进一步扩大,同时国际粮油组织监测的全球食品价格同比增速较9月亦有所回升,两大分项共同对整体通胀构成上行推力。

但核心通胀却显著走弱,其中核心服务分项领跌:

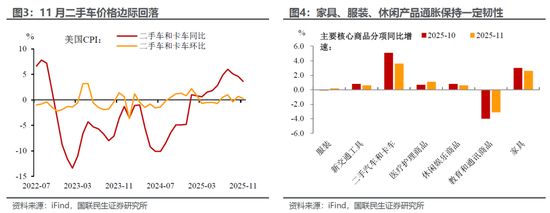

一方面,关税影响下,商品通胀的韧性更强。11月核心商品同比仅小幅下降至1.4%,主要受汽车通胀回落的影响,可能与前期联邦电动汽车税收优惠政策到期,汽车销量阶段性下滑有关。而服装、家具、休闲用品等进口依赖度较高的品类,价格同比增速仍维持相对高位,显示关税对相关品类成本端的传导效应尚未消退。、

另一方面,核心服务通胀是本期整体核心通胀回落的主导因素。具体来看,住房通胀同比从前值的3.6%大幅回落至3.0%,高利率环境对住房市场需求的抑制作用持续显现,极大程度上对冲了商品端的涨价压力;与此同时,超级核心通胀延续回落态势,同比增速从前值的3.2%下行至2.7%,其中运输服务(尤其是机票价格)、休闲服务等细分品类的价格下降表现最为突出。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。