美国“缺电”了吗?

来源于:英为-推荐

发布日期:2025-11-25 11:32:09

近期,关于美国“缺电”的讨论颇受关注。一方面是讨论AI行业发展或受制于电力供应瓶颈。11月3日,微软CEO纳德拉(Satya Nadella)在一档播客节目中指出,人工智能行业的问题并非计算资源过剩,而是缺乏足够电力来支撑所有GPU的运行。纳德拉坦言,该公司目前面临的困境是库存中的部分AI专用GPU因电力不足无法接入使用。另一方面则是讨论数据中心“抢电”,导致美国居民用电成本飙升,冲击美国消费,甚至影响中期选举格局[1]。

那么,美国真的“缺电”了吗,当前电力供需情况如何,居民电费负担是否已经显著加剧,AI驱动的数据中心建设将对电力需求造成多大影响?

(一)美国当前电力供需状况如何?

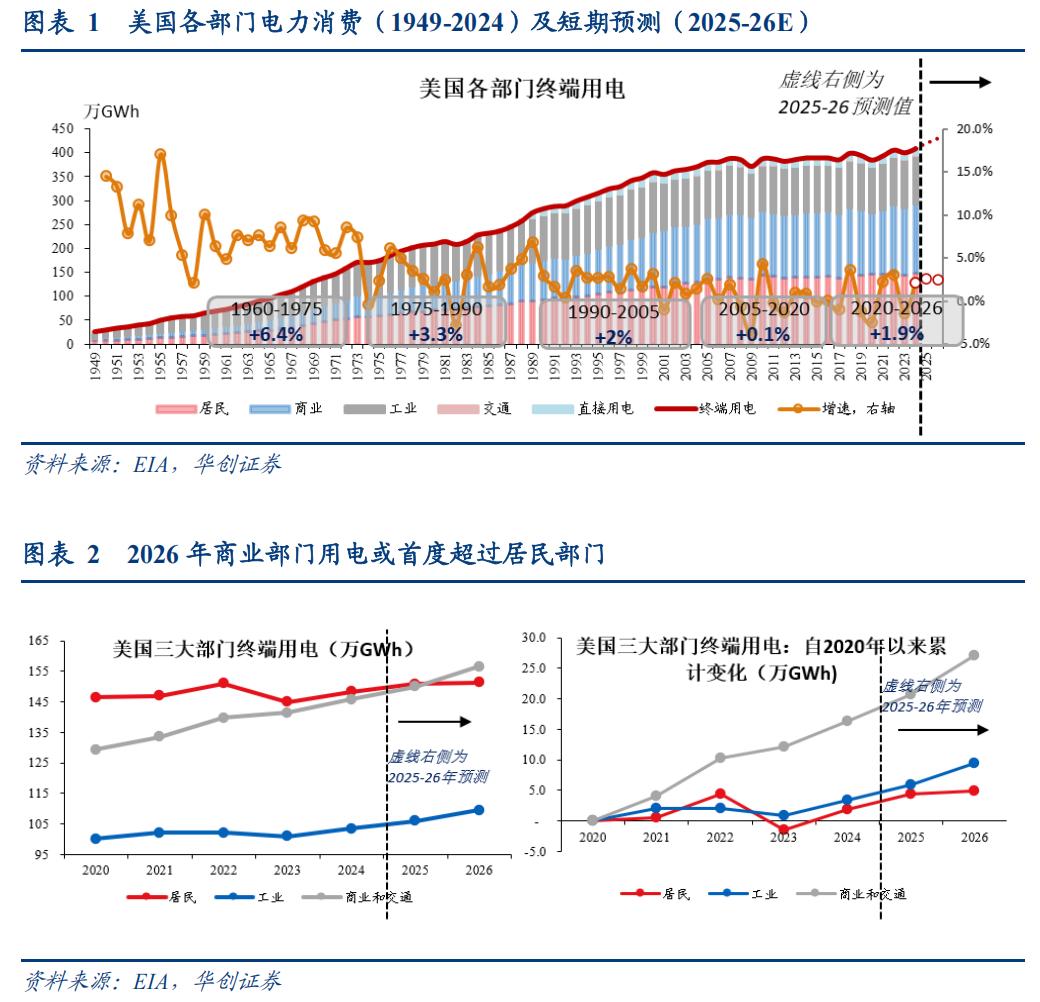

美国终端用电分为终端消费和直接用电两种,其中直接用电是指自发电自用,即,自己(或关联方)发电,直接用在自家(或同一组)设施的业务/生产上,不算电厂自身用电。终端消费则区分三大部门——居民、工业、商业和交通(交通用电量占比较小,并入商业部门处理),按照2024年数据,直接发电、居民用电、工业用电、商业和交通部门用电分别占比3.3%、36.1%、25.2%、35.5%。

1、短期(2026):供或快于求

Ø 需求侧来看:

短期视角下(未来一年),美国终端用电在历经十余年近乎零增长的平稳态势后,重新步入攀升通道,但增长暂时未出现过度扩张迹象。

1)疫情之前三十年来,美国终端用电经历了由温和增长到基本持平的转变。金融危机前,1990-2005年,美国终端用电年复合增速2%左右;金融危机后到疫情前,2005-2020年,美国终端用电复合增速0.1%左右(图1)。

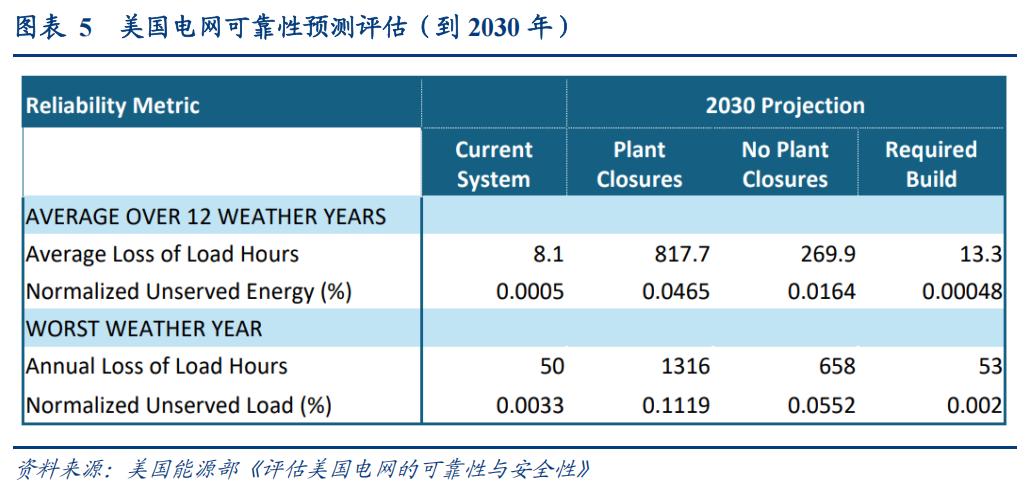

2)疫情之后,得益于商业部门用电的快速增长,美国终端用电量再度步入上升通道,近6年复合增速或在2%左右,与1990-2005年基本持平。根据美国能源信息署( EIA )短期能源展望, 预计 2020-2026 年美国终端用电复合增速可达 1.9% ,与 1990-2005 年间基本持平,同期,美国商业和交通部门、居民部门、工业部门用电量复合增速分别为 3.2% 、 0.6% 、 2.2% 。单独看 2026 年,预计终端用电增速达 2.5% ,略快于 2025 年的 2.3% ,其中,商业和交通部门增速 4.3% 、居民部门 0.4% 、工业部门 3.3% 。值得注意的是,按照 EIA 当前估算, 2026 年商业和交通部门用电或自 1951 年以来首度超越居民部门(图 2 )。

Ø 供给侧来看:

短期视角下(到2026),供给增速或快于需求,发电设备利用率并不紧张。

当下产能利用情况?2001年以来,美国发电、输电和配电行业产能利用率呈趋势下滑,反映供给相对需求保持充裕状态。

未来1年产能利用情况?根据EIA短期能源展望中对2025-26年美国发电量和装机容量的预测,我们推算发电设备平均利用天数(=发电量/装机容量/24),以此反映发电设备利用率情况,作为产能利用率的代理指标。我们发现,2025-26年,发电设备平均利用天数或趋于下降(图4),显示未来1年电力供给或相对充裕。

2、中长期(2030):或面临区域性短缺

本节内容参考美国能源部《评估美国电网的可靠性与安全性》分析报告。

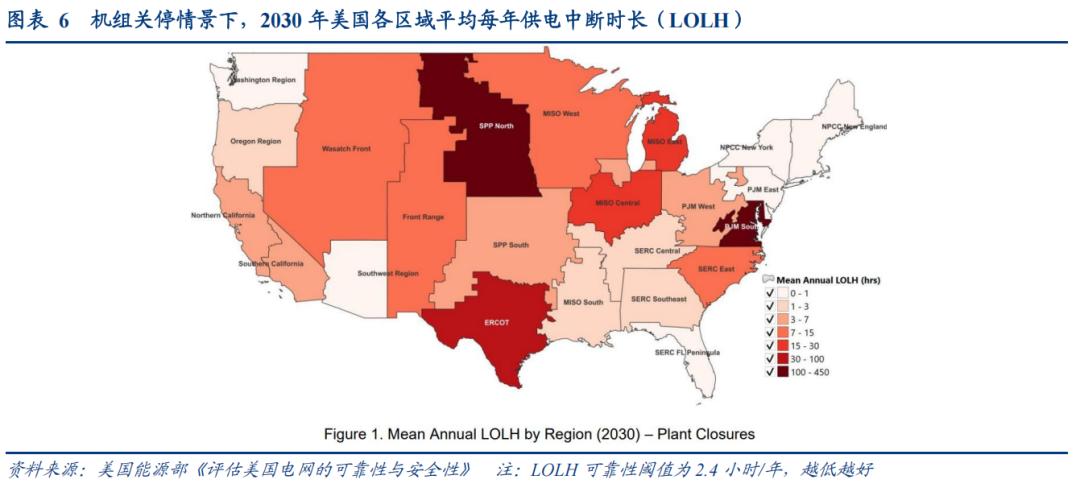

如何衡量电网可靠性?核心是看停电的时长及规模,包括两个标准:1)停电持续时间:平均每年供电中断时长(LOLH)不得超过2.4小时。这相当于每十年累计中断一天,以满足通常所说的“十年一遇”的标准要求。2)停电影响程度:年度用户平均未供应电能(NUSE,即,未能满足的用户用电需求)不得超过0.002%。这意味着,特定年度内无法向用户供应的总电能,不得超过该年度用户总电能需求量的0.002%。

当前美国电网可靠性如何?除了德州(对应ERCOT区域)外,其他均满足可靠性标准。当前电力系统下,停电持续时间方面,美国整体平均每年供电中断时长(LOLH)8.1小时,弱于可靠性标准2.4小时,不过分区域来看,除了ERCOT供电区域外,其余各区域LOLH均低于2.4小时。停电影响程度方面,全美年度用户平均未供应电能(NUSE)为0.0005%,好于可靠性标准(0.002%),其中ERCOT区域的NUSE为0.0032%,弱于可靠性标准(0.002%)。

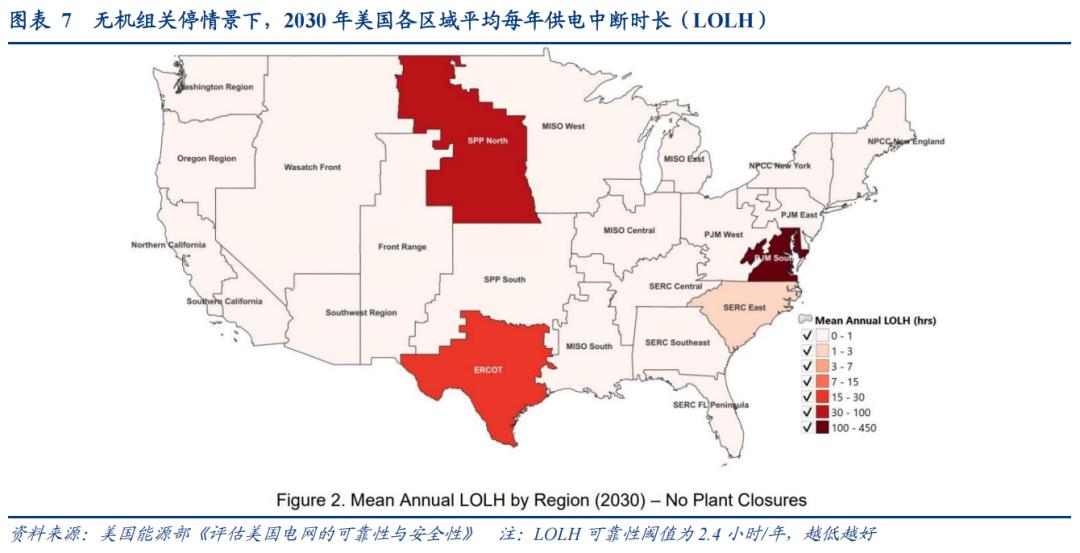

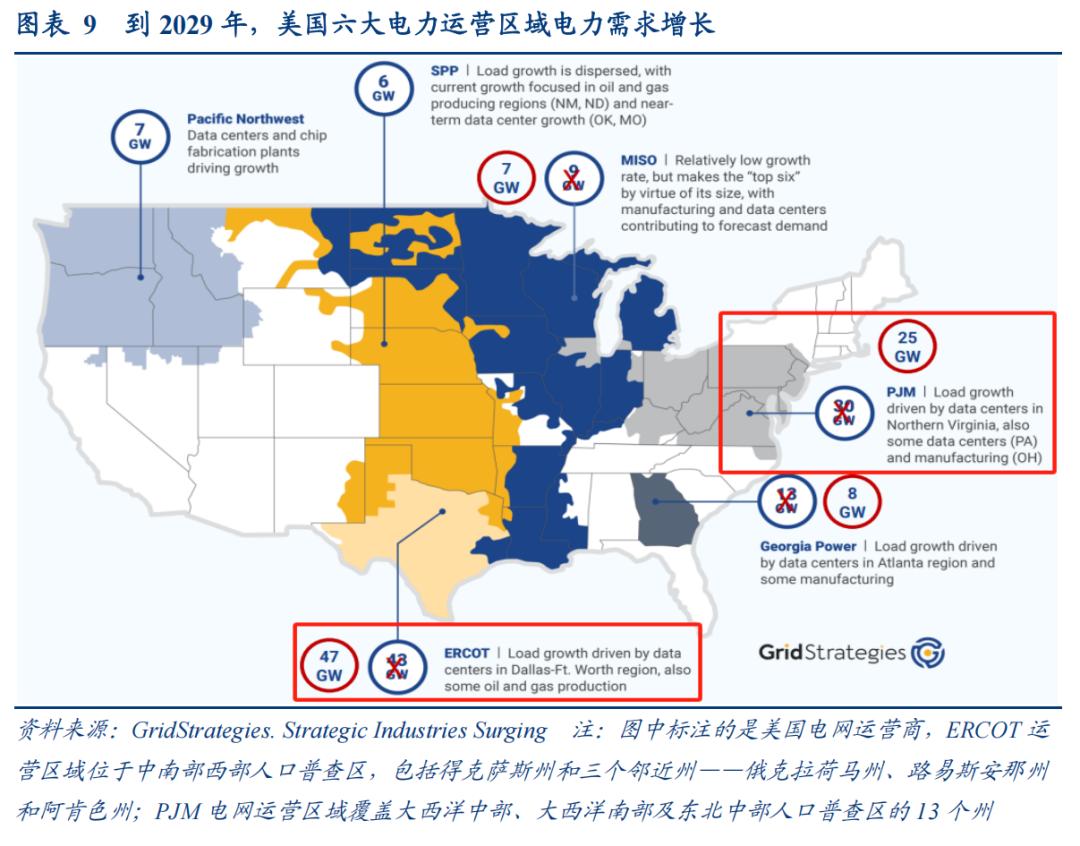

中长期(2030年)美国电网可靠性如何?首先,在评估未来电力需求时,美国能源部考虑了数据中心的影响,采用各大机构对未来数据中心新增用电量预测的中位数(50GW)。评估结果区分两种情景:1)机组关停情景:假设所有已宣布的机组退役计划均会执行,同时纳入北美电力可靠性公司(NERC)一级资源类别下的“成熟新增发电容量”——该类别涵盖已建成、在建的发电项目,以及已签署正式且获批的互联服务协议或购电协议的项目。2)无机组关停情景:假设无任何机组退役,仅纳入上述成熟新增发电容量。

基本结论是:避免机组停运可以提高电网可靠性,但PJM、SERC、SPP、ERCOT和区域电网仍然存在短缺问题(图7),且冬季尤为突出。

具体而言:

在情景1(机组关停情景)之下:除ISO-NE和NYISO区域外,所有区域均未达到可靠性阈值,而在评估模型中,这两个区域假设没有额外的AI/数据中心用电量增长。到2030年,供电中断时长(LOLH)最低为CAISO区域的7小时/年,最高可达PJM区域的430小时/年;用户平均未供应电能(NUSE)在0.0032%(non-CAISO West区域)~0.1473%(PJM区域)之间,远超可靠性阈值0.002%。

在情景2(无机组关停情景)之下,多数地区未发生负荷损失事件(NUSE处于可靠性标准内),但PJM、SPP和SERC等三区域仍出现供电短缺情况(图7)。

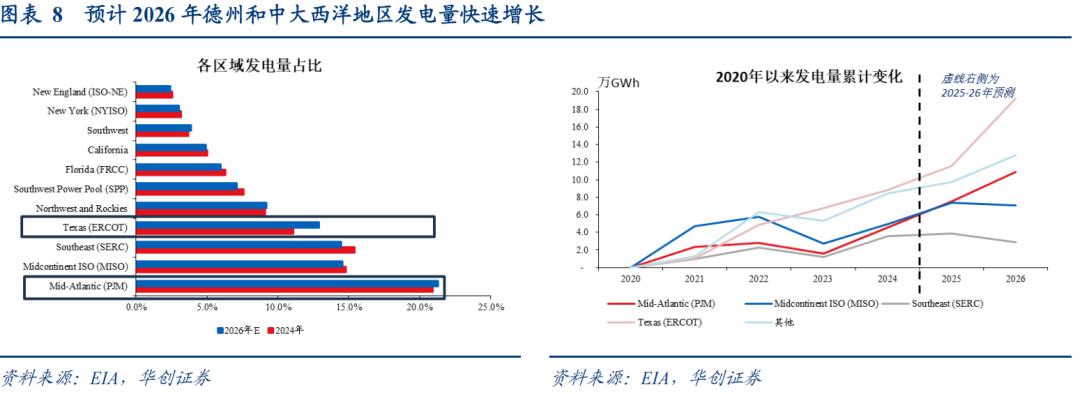

3、区域:德州和中大西洋地区供需矛盾或较突出

短期(2026年),德州(ERCOT区域)和中大西洋(PJM区域)用电需求增速居前。

关于指标,此处用发电量表征需求,其扣除中间环节损耗即为终端用电量。

关于区域划分,美国可按电网运营区域划分为11个分区,其中,发电量最大的是中大西洋地区(对应运营商PJM),按2024年数据,PJM发电量占美国总发电量的20.9%,德州(对应ERCOT)发电量位居第四,占比11.1%。

未来1年区域需求结构?德州涨幅或“一骑绝尘”,PJM也将受到区域内数据中心群的拉动。根据EIA估计,对于德州(ERCOT区域),随着部分大型数据中心和加密货币挖矿设施投入运营,德州(ERCOT)区域电力需求将大幅增长,预计2025和2026两年平均增速达10.7%,而美国整体发电量两年复合增速仅有2.7%。对于中大西洋地区(对应PJM),PJM覆盖区域内,弗吉尼亚州北部市场拥有全球最密集的数据中心,将推动PJM发电量增速超过美国整体,2025-26两年复合增速3.6%(美国整体复合增速2.7%)。

中长期(2030年)来看,无论已经计划关停的机组是否执行关停,ERCOT(德州)、PJM(中大西洋地区)面临的供电短缺问题均相对突出,或不及可靠性标准(图7)。

(二)电价飙升了吗?

对于第二个叙事,用电成本上升影响居民消费,究竟是否确有此事?

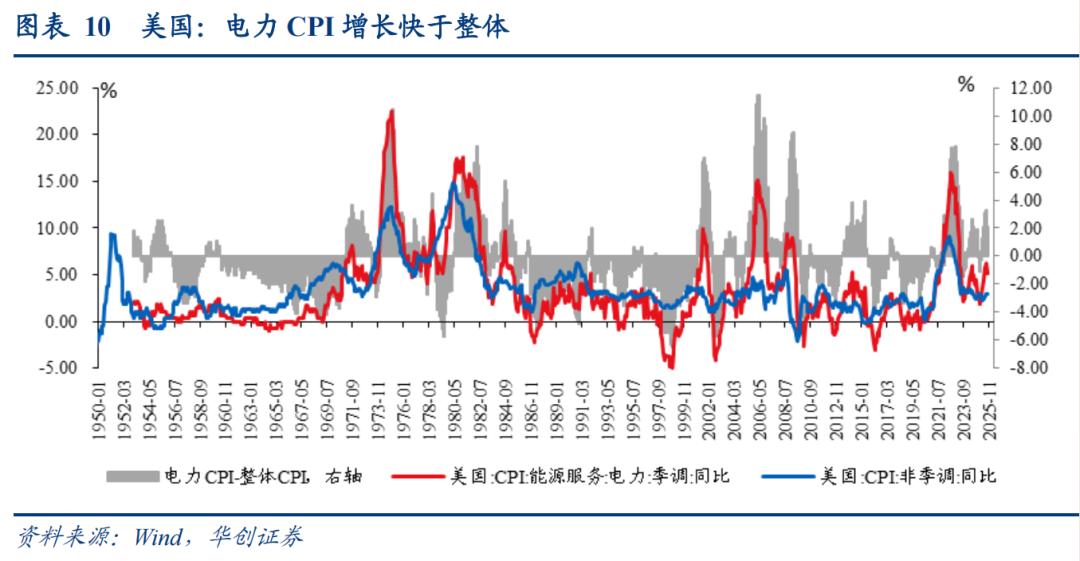

1、从CPI看:电力涨价偏快,但整体拉动有限

从CPI读数来看,电力权重2.3%,9月电力CPI同比5.1%,拉动9月CPI同比仅0.1个点,影响较小。但从电力和整体CPI同比差值来看,今年3月以来,美国电力CPI同比增速确实比整体偏快,9月二者差值2.1%,处于1953年1月以来82.4%的偏高分位水平,考虑到电力是必需的生活成本支出,其涨价偏快客观确会加剧家庭,特别是低收入家庭的涨价感知和生活成本压力。

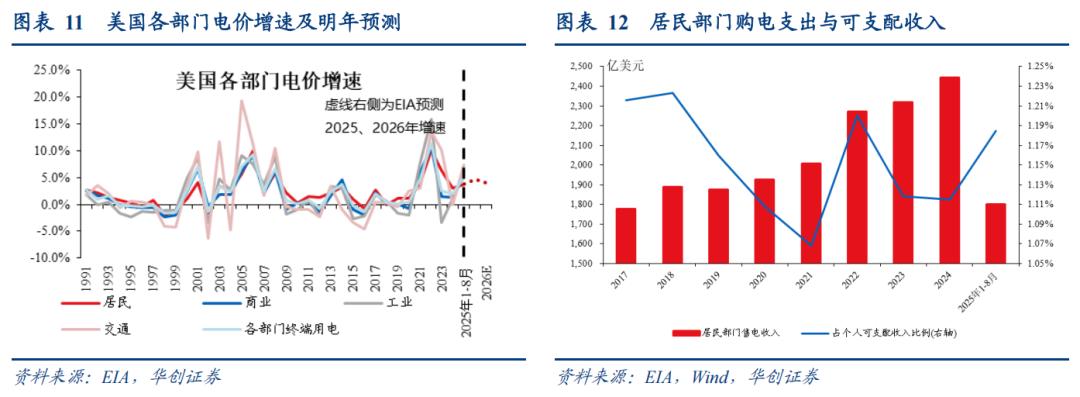

2、从电价看:家庭电价增速处于历史高位,但电力成本负担仅略微提升

从电价增速来看,居民部门电价增速处于历史高位,与CPI电价的表现一致(快于整体),不过比其他三部门(工业、商业、交通)要慢。今年前八个月,美国整体电价增速(相比于2024全年)5.1%,高于2024年的2.1%,处于1991年以来85.2%历史高分位,其中,居民部门电价增速3.8%,高于2024年的3%,处于1991年以来79.4%的分位水平。根据EIA预测,今年全年美国家庭电价增速或升至4.7%,该增速处于1991年以来86.4%高分位,2026年家庭电价增速或边际回落至4%。

从电力成本负担角度看,用电力成本(用电力公司售电收入衡量)/个人可支配收入衡量家庭电力负担,今年家庭电力负担略微提升,但幅度不大。今年1-8月,美国售电收入3739亿美元左右,其中向居民部门售电收入1799亿美元左右(占比48.1%),占个人可支配收入约为1.2%,比去年1.1%略微提升,比疫情以来5年(2020-2024年均值1.12%)高,与疫情前3年(2017-2019年均值1.2%)基本持平。对于明年,按照EIA预测,明年家庭部门电价增速4%,若明年美国居民个人可支配收入增速能持平于今年的4.6%,高于电价增幅,则在家庭部门用电量基本稳定的前提下,电力成本占比或趋于回落。

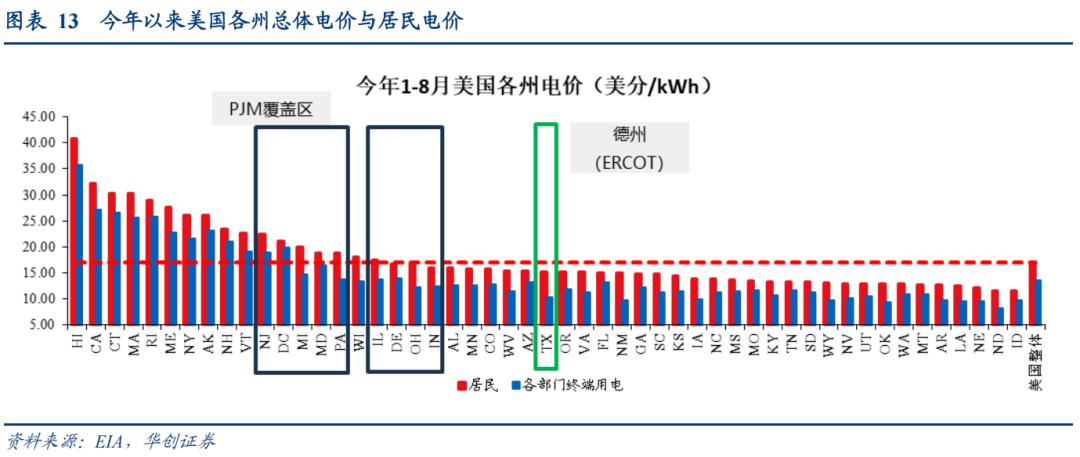

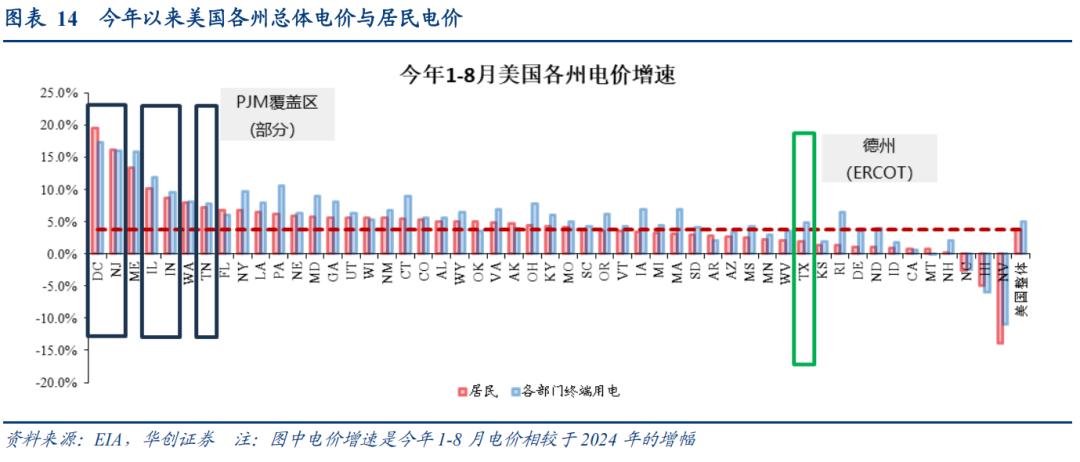

分区域来看,电力供需较为紧张的德州(ERCOT供电区域),家庭电价水平与增速均落后于整体,或反映电力成本压力相对可控(图13-14)。

(三)AI到底有多耗电?

综上,在前两节中,我们从美国基础的电力供需数据出发,分析发现,短期(到明年)暂看不到电力供需紧张的迹象,但中长期(到2030年),数据中心建设集中地区确实可能面临供给短缺。那么,AI相关设施建设究竟有多“耗电”,在中长期到底会催生多大电力需求,占比几何?

1、未来几年,美国数据中心建设预测催生多少电力需求?

参考美国能源部《评估美国电网的可靠性与安全性》,多家机构预测到2030年数据中心产生的电力负荷增量从33GW到68GW不等,美国能源部取值50GW,大约是各机构估算中值。

50GW是什么概念?1)从增量影响来看,其大概影响美国电力负荷年均增长率的近一半(45%左右)。按照美国能源部的建模,考虑数据中心的额外增量,则美国年峰值负荷将从当前的774GW增长至2030年的889GW,增幅达15%,年均增长率2.3%,若剔除数据中心的影响,则年峰值负荷到2030年将仅有826GW,增幅6.7%(仅为有数据中心影响的45%左右),年均增长率1.1%。2)从存量占比来看,大概是当前美国年峰值负荷774GW的6.4%。

2、未来几年,全球数据中心建设基本情况如何?

根据IEA 《2025年世界能源展望报告》,我们认为有3点值得注意:

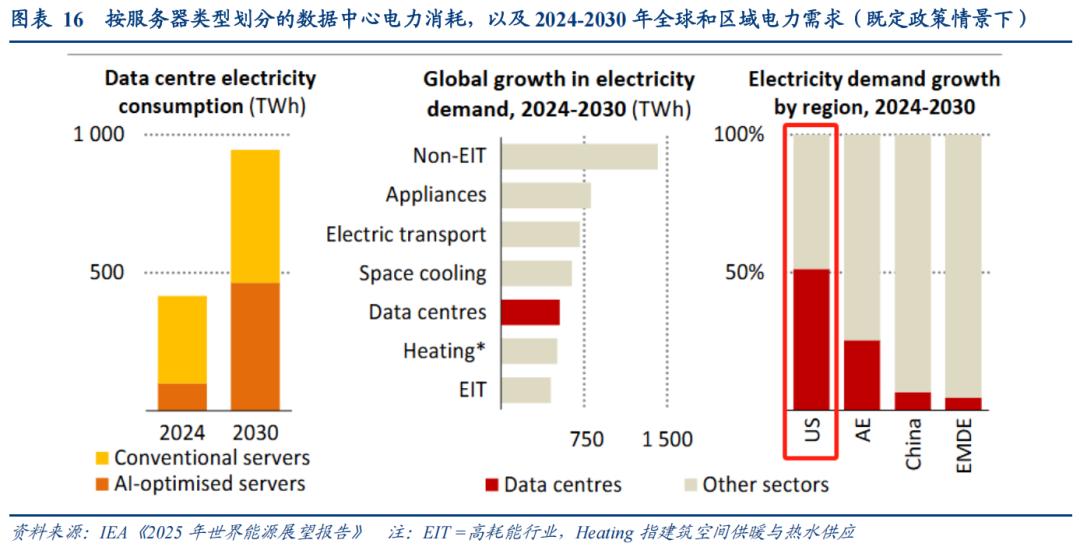

1)全球范围内数据中心电力消耗将翻倍增长,但是其占整体用电量比例却趋于降低。受数据中心扩张浪潮推动,到2030年AI优化服务器的电力消耗将增长五倍,导致数据中心总用电量在2030年前翻倍(图16左一)。但,数据中心在总用电量中的占比却有所下降(图16左二)。

2)数据中心在地理分布上高度集中,美国、中国和欧洲合计占据全球82%的容量。未来几年,超过85%的新增数据中心容量将集中在这三个区域。在中国和欧盟地区,数据中心将占2030年前电力需求增量的6%-10%,其远低于美国,同期美国数据中心的电力需求增长贡献约达一半(图16右一)。

3)数据中心的快速扩张带来了诸多挑战,特别是在集群区域和城市周边,这种挑战不仅体现在电力层面,也包括核心组件的供应链承压,这可能导致规划新建数据中心不能如期交付(IEA估计可能有20%要延期)。许多地区的电网拥堵问题日益加剧、并网排队序列拉长,而新建数据中心的并网排队序列往往本就相当漫长。美国平均并网排队时间为1至3年,而在弗吉尼亚州北部,这一时间长可至7年。在英国及欧洲部分地区,平均排队时间据称高达7至10年。作为数据中心枢纽的都柏林,已暂停受理新的数据中心并网申请,暂停期直至2028年。此外,变压器、电缆、燃气轮机及关键矿产等核心组件的供应链已面临压力。例如,变压器交付的积压订单持续增加,影响了适配数据中心建设的基础设施部署进度。IEA分析估计,由于这些因素,约20%的规划新建数据中心可能面临延期风险。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。