牛市的税收效应

来源于:英为-推荐

发布日期:2025-11-19 09:23:52

近期税收超经济高增,牛市发挥了积极拉动作用:据国家税务总局税收科学研究所所长黄立新,“交易活跃不仅直接带动资本市场服务业税收大幅增长,还带动与资本市场相关的行业税收增长,如7、8月份证券业税收增长均超过70%、保险业税收增长则超过10%;同时,企业投资收益、股票分红增加,也带动企业所得税和个人所得税增收”(详见报告)。

具体测算,牛市在今年,或至少可通过两条路径贡献约3100亿增量税收收入(相当于2024年税收收入的2%):

一、证券业税收增长:或约2700亿

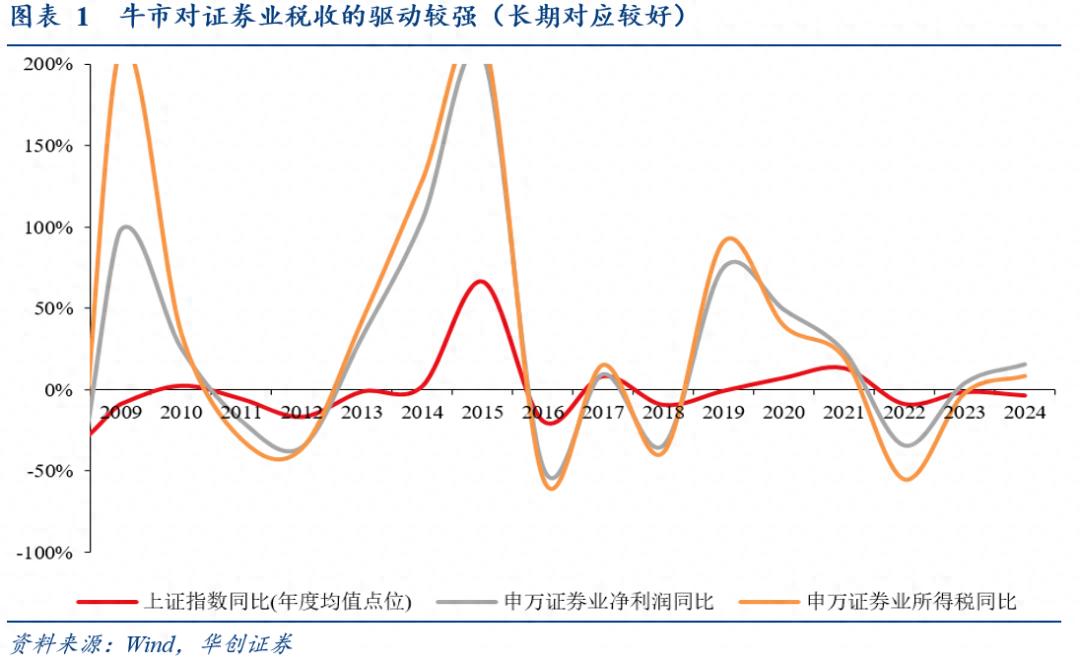

逻辑:券商等金融机构的经纪、自营、资管等业务收入大幅增长:如图1~2显示,根据历史经验,牛市对证券业税收的驱动较强、提振较大。

测算:分两步测算可得,今年证券业税收增长或约2700亿:第一步,基于2023年证券业税收,参考证券业上市公司利润增幅测算2024年证券业税收,约4900亿;第二步,基于2024年证券业税收测算值,按官方披露数据测算2025年证券业税收,约7600亿(同比增收约2700亿)。

第一步,测算2024年资本市场相关行业税收约4900亿:根据《中国税务年鉴2024》,2023年资本市场服务业(证券业)税收收入为4243亿。从税收构成来看,增值税与企业所得税是证券业税收的主体,两者增速均与行业利润增速高度关联:企业所得税直接以企业利润为税基计税,利润增速可直接反映其增长趋势;增值税方面,依据财税〔2016〕36号文,“金融商品转让按照卖出价扣除买入价后的余额为销售额”,而该交易价差是证券业利润的核心组成部分,因此利润增速亦能间接体现增值税增速。基于此,我们参考申万证券行业上市公司利润增幅,并作出以下假设:一是 2024 年非上市券商利润增速与申万证券行业上市公司增速保持一致,二是证券业整体税收增速与行业利润增速同步。据此测算,2024 年证券业税收金额或约为 4864 亿元。

第二步,测算2025年证券业税收约7600亿(同比增收2700亿):据国家税务总局今年10月13日披露,一年来,资本市场服务业(证券业)税收同比增长56.8%(其中证券交易印花税同比增长110.5%);外推全年,证券业税收收入或可达7626亿元,同比增长预计可达2763亿(7626亿-2024年测算值4864亿)。

作为验证,上市券商2024年三季报至2025年三季报的利润同比增速和我们测算2025年税收所用同比增速的量级基本匹配(2024三季报-8%,2024年报15%,2025一季报73%,2025中报66%,2025三季报76%)。

测算局限性:基于上市券商利润增速推算行业增速存在样本偏差风险;假定证券业整体税收增速与行业利润增速同步,忽略了企业所得税和增值税之外其他税种的增速可能偏离利润增速。

二、个人资本市场相关税收增长:或约400亿

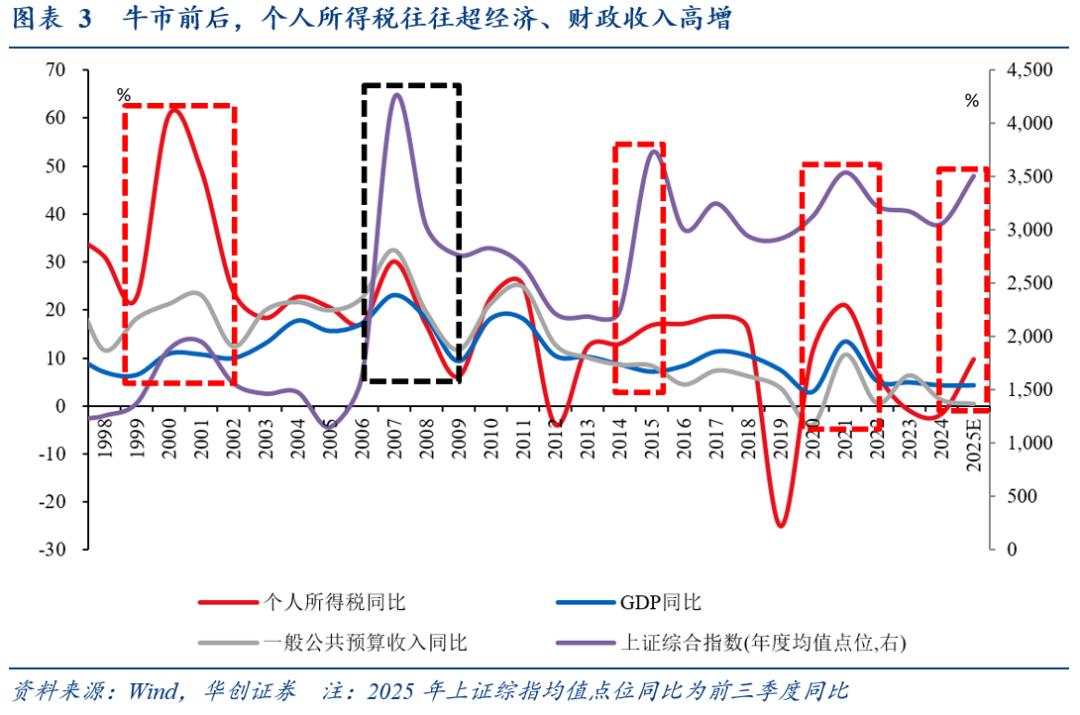

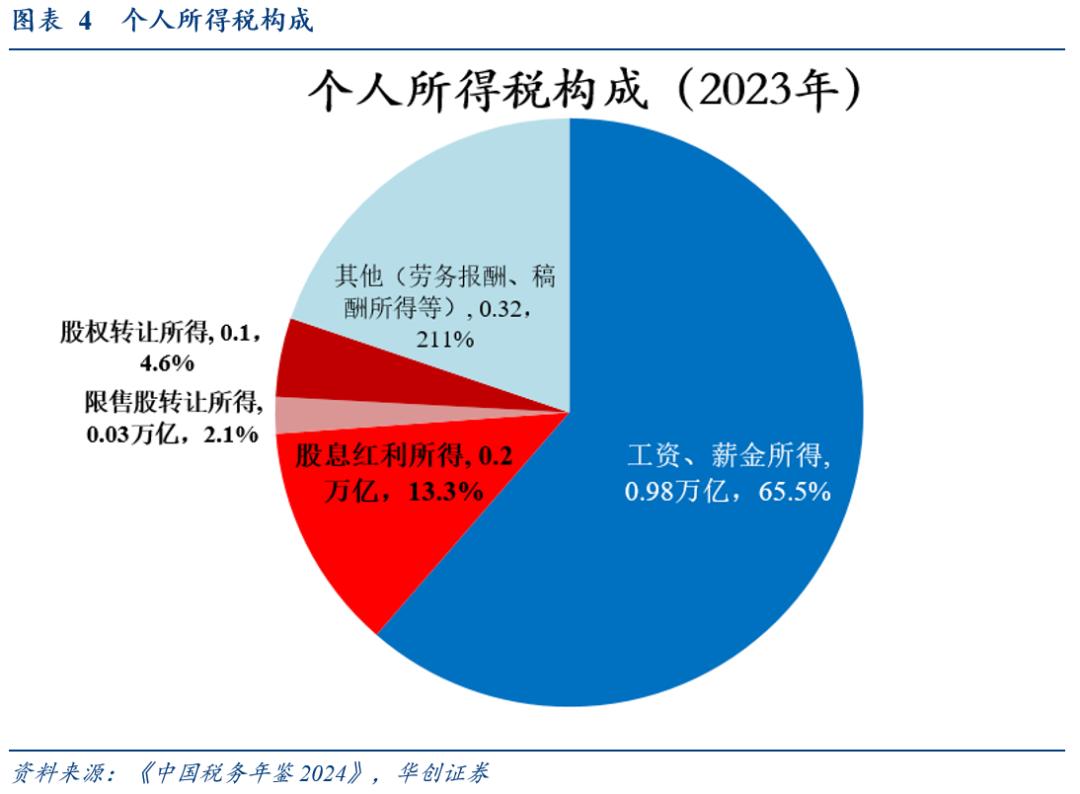

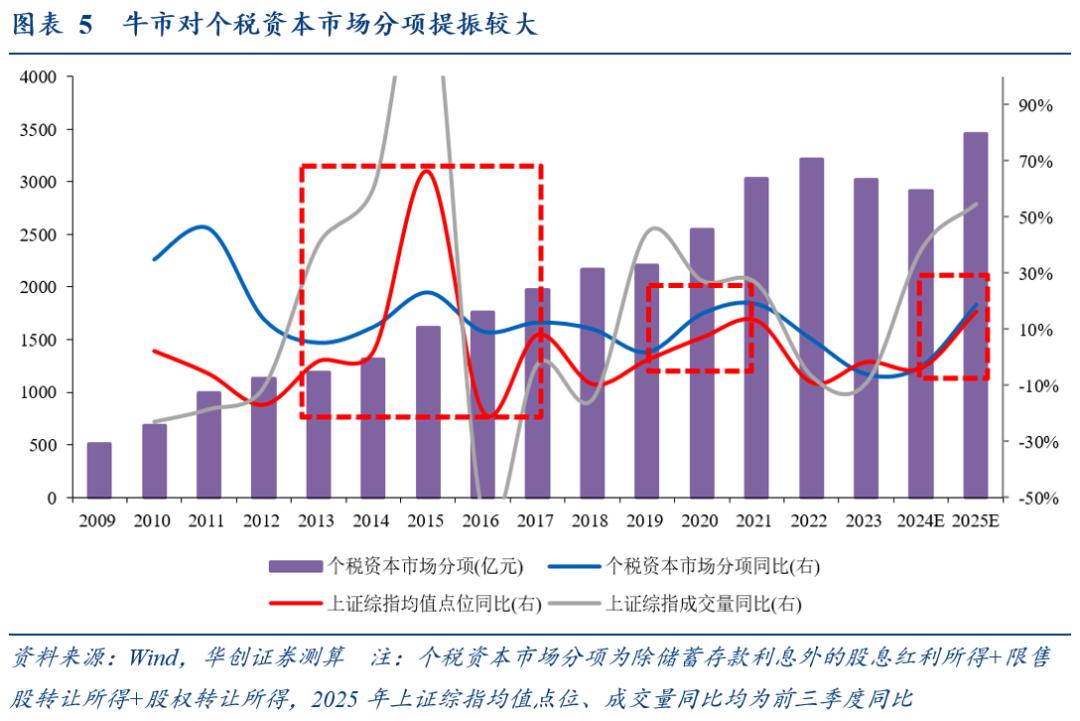

逻辑:根据历史经验,牛市前后,个税往往超经济、财政收入高增(图3),主要是牛市对个税资本市场分项(股息红利所得+限售股转让所得+股权转让所得,合计占个人所得税20%(图4),以下简称个税资本市场分项)提振较大(图5,2015年、2021年个税资本市场分项同比达约20%),如股权转让以及上市公司分红增加(按当前规定,个人若持股期限未超1年,股息红利需要征收个人所得税,交易活跃使这部分仓位增加,详见报告)。

测算:分两步测算可得,今年个人资本市场相关税收增长或约400亿:第一步,基于2023年个税资本市场分项占比测算2024年个税资本市场分项,约2900亿;第二步,基于2024年个税资本市场分项测算值,按官方数据测算2025年个税资本市场分项,约3300亿(同比增加约400亿)。

第一步,测算2024年个税资本市场分项或约2900亿。根据《中国税务年鉴2024》,2023年股权转让、限售股转让、利息股息红利所得个人所得税分别为696亿、322亿、2000亿,合计占个人所得税约20%;假设2024年占比均不变,可得2024年三项个税资本市场分项或分别为:673亿、311亿、1934亿(合计2918亿)。

第二步:测算2025年个税资本市场分项或约3300亿(同比增加约400亿)。据国家税务总局今年10月13日披露,(一年来)股权转让、限售股转让、利息股息红利所得个人所得税同比分别增长12.4%、77.7%和11.3%(拉动个人所得税同比增长9.3%);假设今年前三个季度三项个税保持上述增速且Q4增速持平,测算可得2025年三项个税资本市场分项或分别为735亿、490亿、2095亿(合计3320亿),合计同比或增加403亿(分别同比增加62亿、179亿、162亿)。

测算局限性:受数据可得性所限,基于既往年鉴数据外推存在偏差风险:2024年个税资本市场分项占个人所得税比重可能有变化、导致测算结果出现偏差(存在低估/高估的可能性)。此外,当前资本市场活跃度若延续,Q4个税资本市场分项增速或有超预期的可能(而假设仅为持平,存在低估的可能性)。

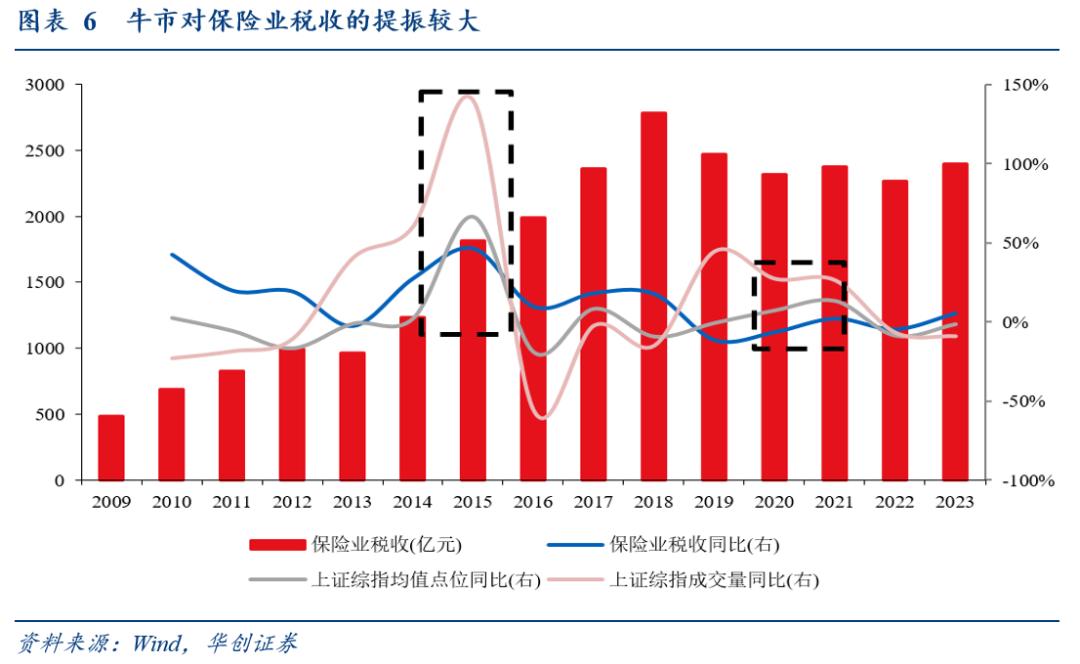

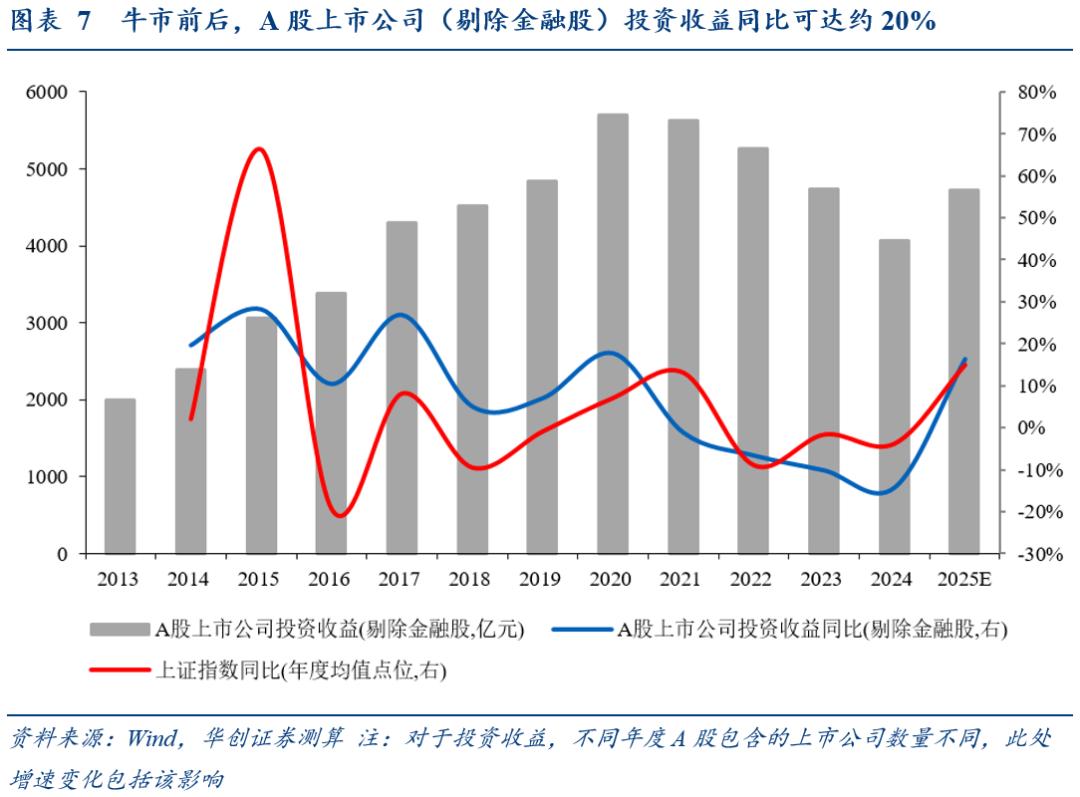

三、牛市中的其他税收来源:保险业、非金融企业投资收益增长等

此外,牛市驱动保险业、非金融企业投资收益(不符合免税条件的股息红利、股票转让)增长,也能带来可观的税收增收(如,潜在企业所得税≈ (应税投资收益增长额 - 可弥补的以前年度亏损等抵扣项) ×适用税率(法定税率25%);受数据可得性所限,难以展开测算):

对于保险业,今年前三季度,五大险企总投资收益同比增35.64%,盈利超越去年全年,创历史新高(据国家税务总局,一年来,保险业税收同比增长13.3%;作为对比,上市保险2024年三季报到2025年三季报的利润同比增速:2024三季报112%,2024年报118%,2025一季报-5%,2025中报-1%,2025三季报37%)。

对于非金融企业,历史上,牛市前后,A股非金融企业投资收益同比可达约20%(作为参考,2024年A股上市公司贡献了全国企业所得税收收入的30.18%)。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。