经济的三个温度——10月经济数据点评

来源于:英为-推荐

发布日期:2025-11-17 09:32:37

一、经济的三个温度

(一)体感好于经济:生产性服务业、装备制造业

对于经济,10月数据来看,表现偏强的是生产性服务业与装备制造业。

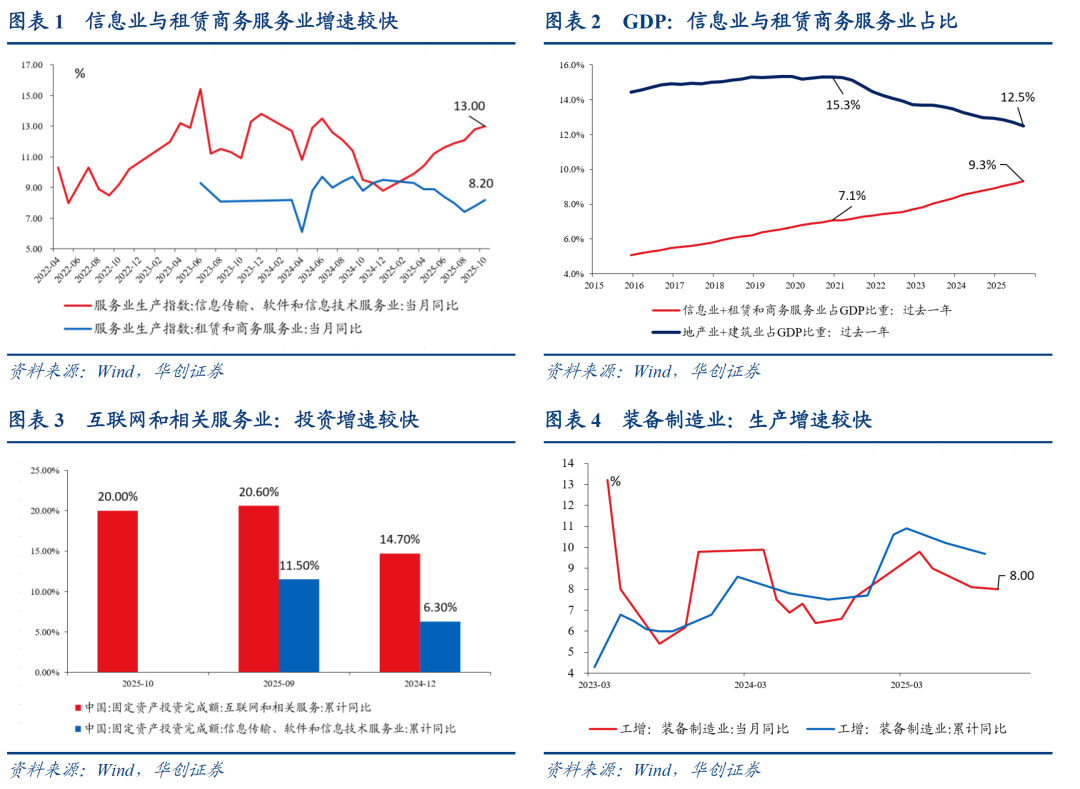

1)生产性服务业:以信息业与租赁和商务服务业两大行业代表。其体量占GDP之比截至3季度在9.3%左右(四个季度合计占比)。10月,信息业生产指数增速为13%,今年以来连续8个月增速回升(1-2月累计增速为9.3%)。10月,租赁和商务服务业增速为8.2%,好于前值的7.8%,连续两个月增速回升。值得一提的,生产性服务业中,信息业的投资增速较高,1-9月,信息业整体投资增速为11.5%,好于去年的6.3%,信息业的分项中,互联网和相关服务业1-9月投资增速为20.6%,好于去年的14.7%,1-10月,依然保持20%的增长。

2)装备制造业:10月,装备制造业的增加值增速为8%。根据统计局解读,“装备制造业中的8个行业全部实现增长,其中,汽车、电子行业快速增长,增速分别为16.8%、8.9%,对全部规模以上工业增长贡献率分别达22.8%、19.3%,居工业各大类行业前两位。”“累计增加值占全部规模以上工业比重达36.1%,较2024年全年提高1.5个百分点,且已连续32个月超过30%。”

(二)体感接近经济:必选消费、服务消费

10月表现和经济整体增速较为接近的是必选消费与服务消费。

1)必选消费。将社零中补贴相关的六类耐用品(汽车、家电、家具、装潢材料、通讯汽车、办公用品)以及受价格影响较大的两类商品(石油制品与金银珠宝)予以剔除,作为必选消费增速的观察。10月,增速为4.2%,好于前值3.4%。1-10月,累计增速为4.4%,好于去年全年的4.0%。

2)服务消费。将服务业零售额增速作为服务消费的观察。1-10月,服务业零售额累计增速为5.3%,好于前值5.2%。

(三)体感弱于经济:建筑链、生产性投资、补贴类消费

10月表现弱于经济的主要是建筑链、生产性投资以及补贴类商品消费。

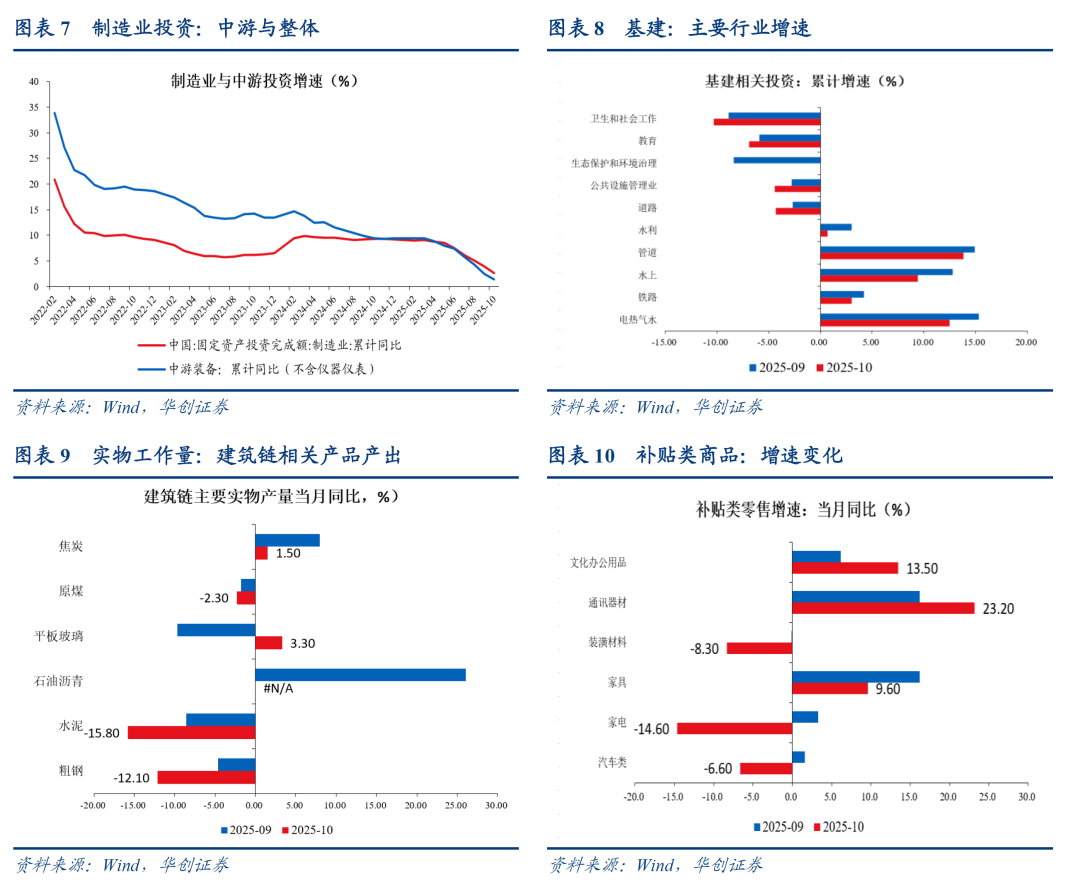

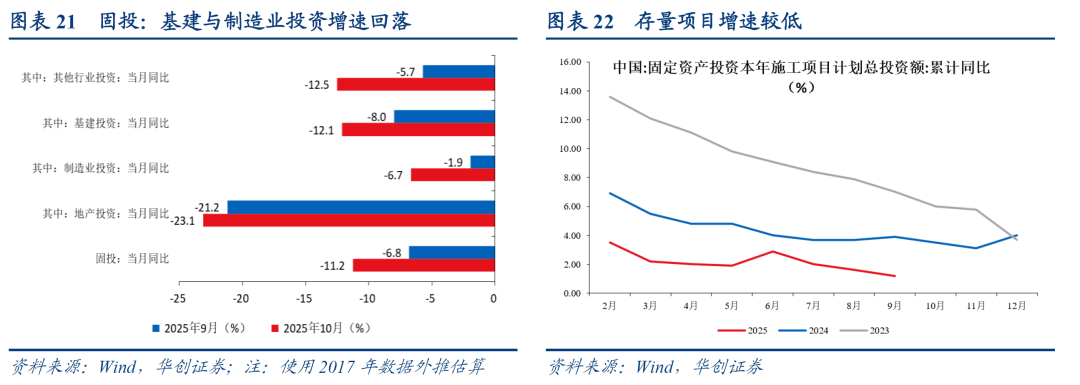

1)生产性投资:以制造业投资尤其是中游投资代表生产性投资。生产性投资的回落,我们认为是中期物价供需走向均衡的必要条件。10月,制造业投资增速继续回落,当月同比降至-6.7%,前值为-1.9%。累计增速来看,1-10月,制造业投资累计同比为2.7%,前值为4.0%。制造业投资内部来看,中游投资下降较快,1-10月,中游(数据公布原因,暂不含仪器仪表)累计增速为1.43%,低于制造业整体增速,或与反内卷有关。此前2024年、2023年、2022年、2021年连续四年中游投资增速均好于制造业整体。

2)补贴类消费:6类耐用品(汽车、家电、家具、装潢材料、通讯汽车、办公用品)整体来看,受基数走高,以及补贴政策有所调整因素影响,10月整体增速降至-2.6%,前值为3.9%。其中,汽车、家电10月增速分别为-6.6%、-14.6%。

3)建筑链:10月基建投资与房地产投资均进一步回落。从实物量来看,建筑链相关的粗钢、水泥、焦炭等商品产量增速出现回落。基建内部来看,中央主导的投资好于地方主导的投资。典型地方主导投资行业如道路运输业、公共设施管理业、教育、卫生和社会工作1-10月累计增速均为负。

二、10月经济数据详细分析

(一)10月主要经济数据概览

10月来看,供给侧有所走弱,10月工增增速为4.9%,服务业增生产指数为4.6%。根据统计局解读,“分行业看,信息传输、软件和信息技术服务业,租赁和商务服务业,金融业生产指数同比分别增长13.0%、8.2%、5.6%,分别快于服务业生产指数8.4、3.6、1.0个百分点。”

需求侧投资、消费、出口均走弱。10月社零增速同比为2.9%,前值为3.0%。出口同比增速为-1.1%,前值为8.3%。10月地产销售面积同比为-18.8%,前值为-10.5%。10月固投当月同比增速为-12.2%,前值为-7.1%。物价方面,10月,70大中城市二手房价格同比小幅回落至-5.4%,前值为-5.2%。新房价格同比收窄至-2.6%,前值为-2.7%。PPI同比为 -2.1%,CPI同比回升至0.2%。金融方面,社融增速回落至8.5%,信贷增速降至6.5%,M1回落至6.2%,M2同比为8.2%。

(二)就业:就业形势总体稳定

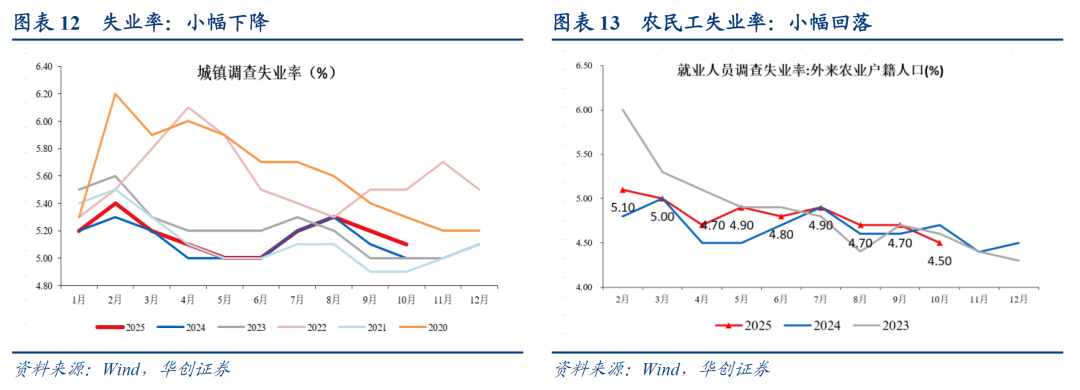

就业方面,10月份,全国城镇调查失业率为5.1%,比上月下降0.1个百分点。外来农业户籍劳动力调查失业率为4.5%,上月为4.7%。31个大城市城镇调查失业率为5.1%,比上月下降0.1个百分点。工作时间方面,全国企业就业人员周平均工作时间为48.4小时,去年同期为48.8小时,去年同期为48.6小时。

(三)消费:黄金及餐饮链出现明显回升

社零10月同比增速为2.9%,前值为3.0%。累计来看,1-10月增速为4.3%。

分结构来看,10月社零呈现以下主要特征。

1)以旧换新相关商品,受基数抬高影响,本月增速回落较多。家电,10月同比为-14.6%,前值为3.3%;汽车,10月同比为-6.6%,前值为1.6%。限额以上耐用品整体增速为-1.0%,前值为4.1%。若剔除汽车,10月限额以上耐用品为7.4%,前值为8.64%。

2)或受节假日因素影响,10月餐饮、烟酒、饮料、食品等餐饮链增速回升较多。10月,餐饮增速为3.8%,前值为0.9%。限额以上非耐用品增速为3.6%,前值为2.0%。若剔除石油制品,10月增速为6.42%,前值为4.16%。其中,烟酒类,10月增速为4.1%,前值为1.6%;饮料类,10月增速为7.1%,前值为-0.8%。

3)限额以下商品消费表现偏弱。10月,限额以下商品(不含餐饮)增速为3.74%,前值为3.77%。考虑到1-9月累计增速为4.24%,以及10月双节因素,10月增速略偏弱。

4)金银珠宝增速较高。10月,限额以上金银珠宝类增速为37.6%,前值为9.7%。参考其体量,10月金银珠宝贡献社零0.22%。

5)或受地产销售走弱影响,建筑及装潢材料类增速走弱,10月为-8.3%,前值为-0.1%。

(四)地产:景气有所回落

数据层面,地产景气指数有所回落,10月国房景气指数为92.43,前值为92.77。

销售方面,10月商品房销售面积同比为-18.8%,9月为-10.5%。10月商品房销售额同比为-24.3%,9月为-11.8%。1-10月,商品房销售面积同比为-6.8%。投资方面,增速继续回落。10月,地产投资增速为-22.97%,9月为-21.27%。10月,新开工面积同比为-29.5%,9月为-14.4%。竣工面积10月同比为-28.2%,9月为1.5%。施工面积,1-10月累计增速为-9.4%。

资金来源方面,降幅有所扩大。10月地产资金来源增速为-21.9%,9月为-11.5%。其中,国内贷款,10月同比为-6.7%,前值为-14.6%。定金及预收款增速,10月为-26.0%,9月为-8.6%。个人按揭贷款增速,10月为-30.6%。自筹资金,10月同比增速为-17.2%。

房价方面,二手房环比依然偏弱。二手房方面,一线城市环比下跌0.9个百分点。二线城市10月环比为-0.6%,前值为-0.7%。三线城市10月环比为-0.7%,前值为-0.6%。库存方面,小幅回落,10月末,住宅待售面积为3.96亿方,已建待售住宅库销比为6.23个月。

土地方面,土地溢价率偏低,10月以来百城成交土地溢价率均值为3.29%。百城住宅类土地成交总价同比10月为-29.8%,9月为-12.49%,连续三个月同比为负。

(五)工增:装备制造业保持高增

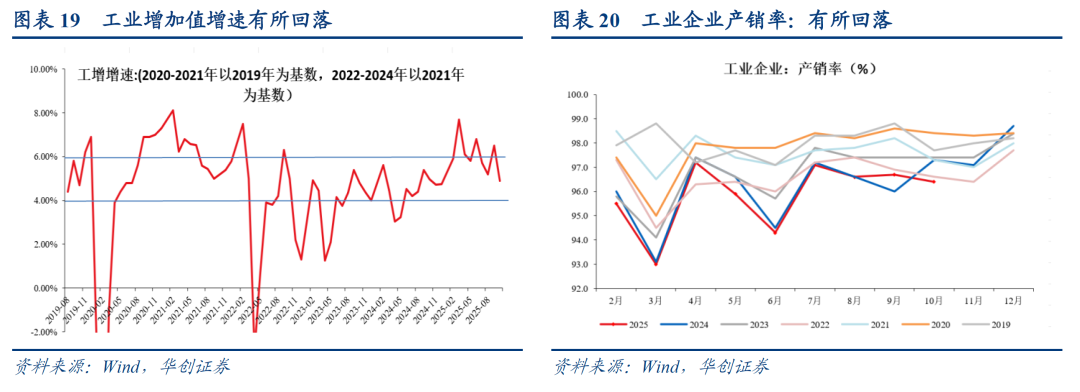

10月,工业增加值同比增速为4.9%。季调环比来看,10月为0.17%,前值为0.64%。1-10月累计来看,工增增速为6.1%,属于偏高水平。产销率来看,10月份,规模以上工业企业产品销售率为96.4%,同比回落1个百分点。

三大产业看,采矿业10月增速为4.5%,前值为6.4%。制造业10月同比为4.9%,前值为7.3%。电热气水10月同比为5.4%,前值为0.6%。分所有制看,10月份,国有控股企业增加值同比增长6.7%;外商及港澳台投资企业增长4.0%;私营企业增长2.1%。

分行业来看,装备制造业增速偏高,10月为8%。其中汽车制造业增速为16.8%,前值为16%;运输设备增速为15.2%,前值为10.3%。电子设备增速为8.9%,前值为11.3%;电气增速为4.9%,前值为7.9%。制造业上游与下游部分行业增速回落较多,如非金属矿物制品,10月增速为-3.2%,前值为0.2%;有色加工,增速为3.7%,前值为8.4%;医药制造业,10月为-1.6%,前值为5.4%;农副食品,增速为2.5%,前值为6%。

据统计局解读,“装备制造业中的8个行业全部实现增长,其中,汽车、电子行业快速增长,增速分别为16.8%、8.9%,对全部规模以上工业增长贡献率分别达22.8%、19.3%,居工业各大类行业前两位;铁路船舶航空航天行业自2024年12月以来持续保持两位数增长,10月份增长15.2%。中高端装备类产品稳步发展,铁路机车、民用钢质船舶、发电机组等产品产量分别增长71.3%、21.4%、16.9%。”

分产品来看,建筑链依然偏弱。粗钢10月产量同比为-12.1%,前值为-4.6%;水泥产量同比为-15.8%,前值为-8.6%;集成电路增速较快,10月产量同比为17.7%,前值为5.9%;工业机器人,10月产量同比为17.9%,前值为28.3%;汽车,10月产量同比为11.2%,前值为13.7%;太阳能电池产量增速出现回落,10月增速为-8.7%,前值为-1.0%。

(六)投资:依然偏弱

10月固投当月同比增速为-12.2%,前值为-7.1%。1-10月,固投累计增速为-1.7%。

10月,地产投资增速为-22.97%,9月为-21.27%。1-10月累计增速为-14.7%。制造业投资当月同比为-6.7%,前值为-1.9%,1-10月累计增速为2.7%。基建投资当月同比为-12.1%,1-10月累计增速为1.5%。基建(不含电力)1-10月累计增速为-0.1%。

分所有制来看,1-10月,内资企业固定资产投资同比下降1.7%,港澳台企业固定资产投资下降1.8%,外商企业固定资产投资下降12.1%。分地区来看,东部地区投资同比下降5.4%,中部地区投资下降0.5%,西部地区投资增长0.4%,东北地区投资下降11.7%。按构成来看,1-10月,建安投资增速为-5.4%,设备工器具购置增速为13.0%、其他费用增速为-1.5%。

对于基建,增速相对较快的是互联网和相关服务业(20.0%)、水上运输业(9.4%)、电力、热力、燃气及水生产和供应业(12.5%)、管道运输业(13.8%)、铁路运输业(3.0%)。相对偏弱的是公共设施管理业(-4.4%)、道路运输业(-4.3%)。此外,教育、卫生和社会工作两大行业增速偏低,1-10月增速分别为-6.9%、-10.3%。

对于制造业,增速依然较快的是汽车(17.5%);铁路、船舶、航空航天和其他运输设备制造业(20.1%);通用设备制造业(9.5%);农副食品加工业(10.7%)等。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。