美国政府停摆的“未完待续”

来源于:英为-推荐

发布日期:2025-11-14 09:04:27

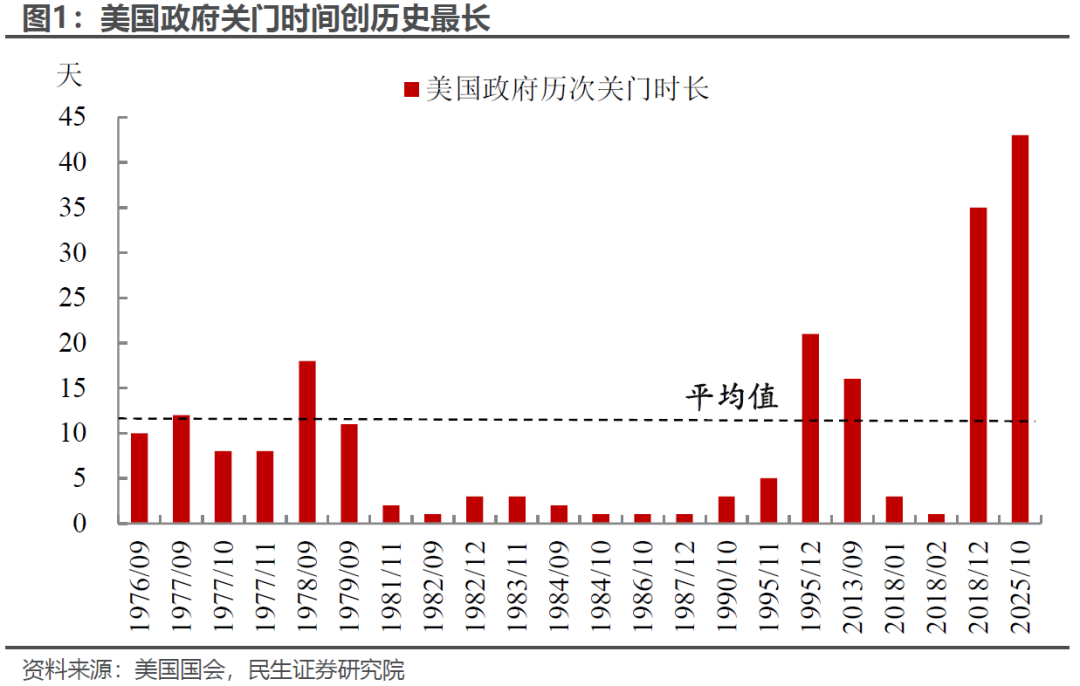

随着参众两院达成共识,这场旷日持久的政府停摆“闹剧”终于宣告结束,而特朗普也打破了其第一任期内的纪录,创下历史最长停摆时长(43天)。随着临时拨款法案的通过,政府食品补助、航班延误等将逐步恢复正常,流动性压力也将有所缓解(贵金属呈现一致乐观定价),但留下的“烂摊子”同样不少:短期内的经济创伤、数据空缺等并未随政府重启完全消散,市场依然在迷雾中前行,而对数据的博弈也将成为未来一个月内市场的主线之一。

中长期来看,两党在财政上的矛盾可能成为美国政治经济体系的“慢性病灶”,两党在财政扩张与债务膨胀问题上难解难分,至少到明年中期选举前,美国财政问题的持续发酵仍将是市场不时面临的潜在波动风险。

那么,政府重启开门后,我们需要关注哪些核心问题:

市场首先关心的是经济数据。考虑到9月非农在政府关门前已经收集完毕,预计将在开门后一周内公布,季节性来看,9月非农往往对前值进行上修,但短期对资产的影响可能有限。

因为目前对于市场而言,更重要的还是10月的数据,由于开门后需要进行数据搜集或更多依靠估算,这意味着12月议息会议前能拿到10月数据有难度,且即使数据按时公布,也面临较大噪音。市场的悬念可能要留到十一月的数据公布。

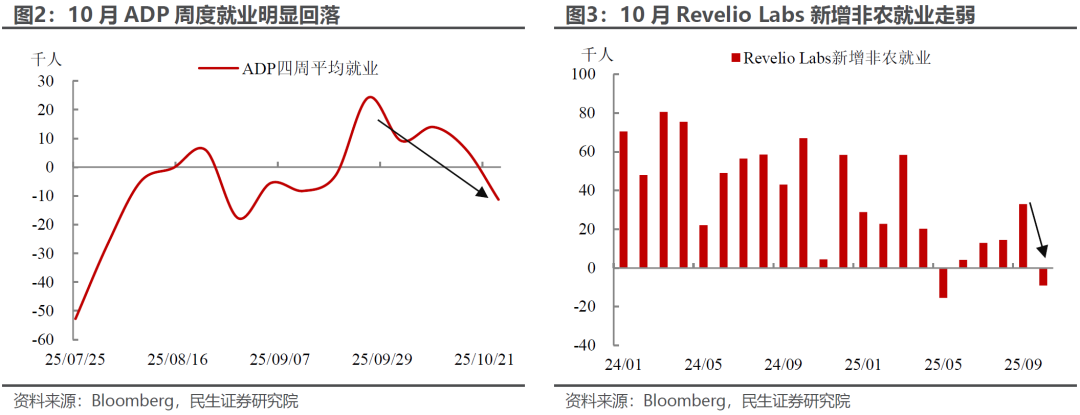

如果从私人数据的表现来看,经济的表现不尽如人意:

就业方面,ADP最新估算表明,截至10月25日的四周内共减少4.5万个新增就业,创两年半以来最大降幅,Revelio Labs同样显示美国10月非农就业人数减少0.9万人(前值3.3万人);

经济方面,根据国会预算办公室的测算,六周停摆的综合影响将使第四季度GDP增长率下降1.5个百分点(在政府重启后会有一定回补),这意味着10月经济很难好看。

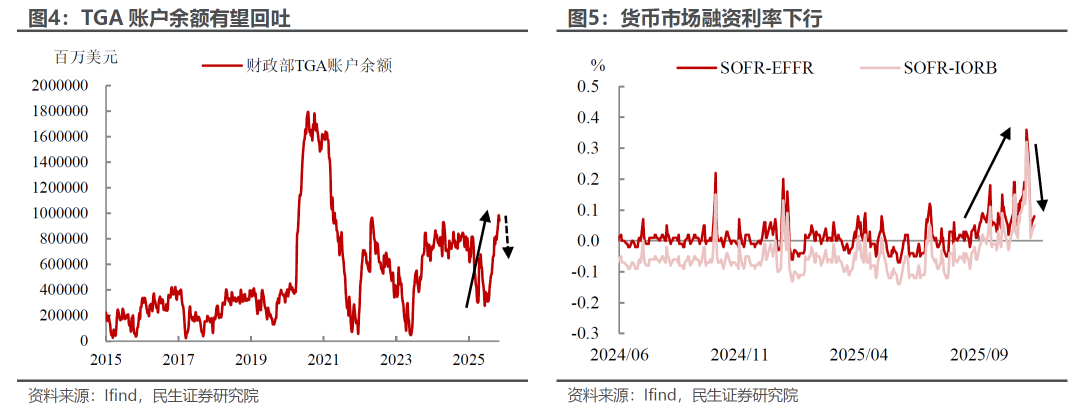

其次,政府重启开门后,前期市场担忧的流动性状况有望进一步改善。由于大量发债以及政府关门,财政部普通账户(TGA)余额从7月的3000亿美元上升至11月的近万亿美元。随着政府结束停摆,前期财政部TGA账户吸收的巨额现金有望部分得到释放,缓解前期市场流动性不足的局面,当前担保隔夜融资利率(SOFR)相对联邦基金利率(EFFR)、超额准备金利率(IORB)的利差也已经明显回落。

因此,对于资产而言,虽然12月降息仍不“保准”,但鉴于降息预期已经明显回调(12月仅50%左右),而政府开门后反而会有一段数据偏弱+释放流动性的过程,因此只要预期不转向衰退,宏观环境整体相对友好,风险相对可控。

此外,白宫对美联储独立性的干预也会一定程度上放大宽松预期。当前市场开始将目光放到明年地方联储换届上,对12月降息相对谨慎的地方联储主席博斯蒂克宣布将在2月任期结束后退休,无论有意还是巧合,这对于白宫影响美联储决策都相对有利(详见报告《特朗普控盘FOMC的“三板斧”》)。

往后看,两党的博弈还远未结束。临时拨款法案仅支撑政府运营至2026年1月30日,在此之前需要投票以决定是否延长《平价医疗法案》的补贴,而共和党并未给出对补贴延期的承诺。

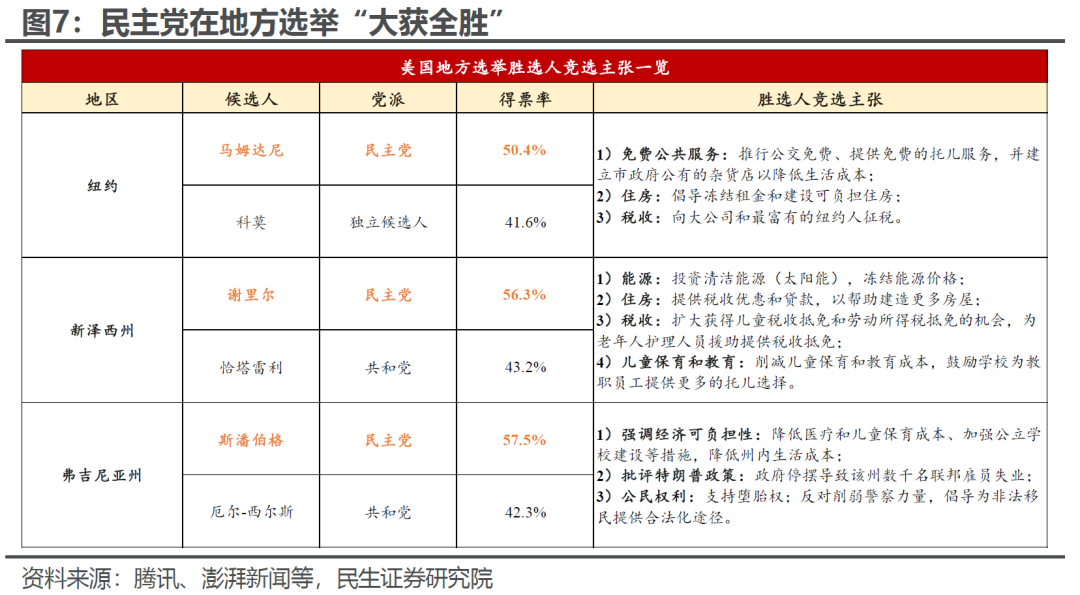

而这次民主党的态度可能也更加坚决,毕竟在整个政府关门期间民主党可谓是“大获全胜”:一方面,凭借民生问题,民主党在纽约市、新泽西州和弗吉尼亚州的竞选中胜选,给予共和党巨大压力;另一方面,特朗普的支持率也跌至上任以来最低水平,美国公民开始把更多的关门责任归咎于特朗普。

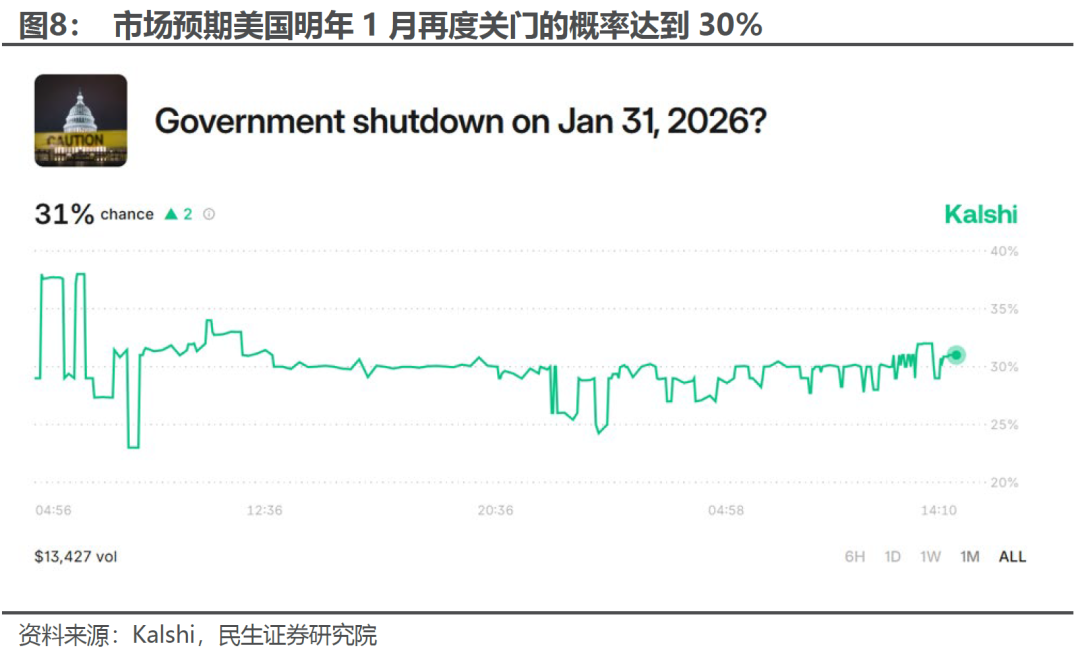

因此,两党在医保上的巨大分歧下,不排除明年1月底政府再次停摆的可能性(市场预期约为30%左右),以便为中期选举获得政治筹码。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。