企贷新增转负不影响“看股做债,股债反转”的判断——2025年7月金融数据点评

来源于:英为-推荐

发布日期:2025-08-15 08:54:05

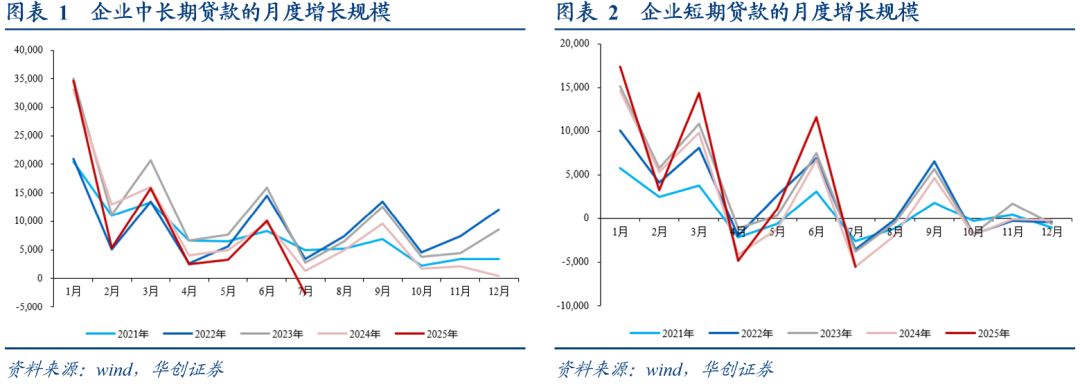

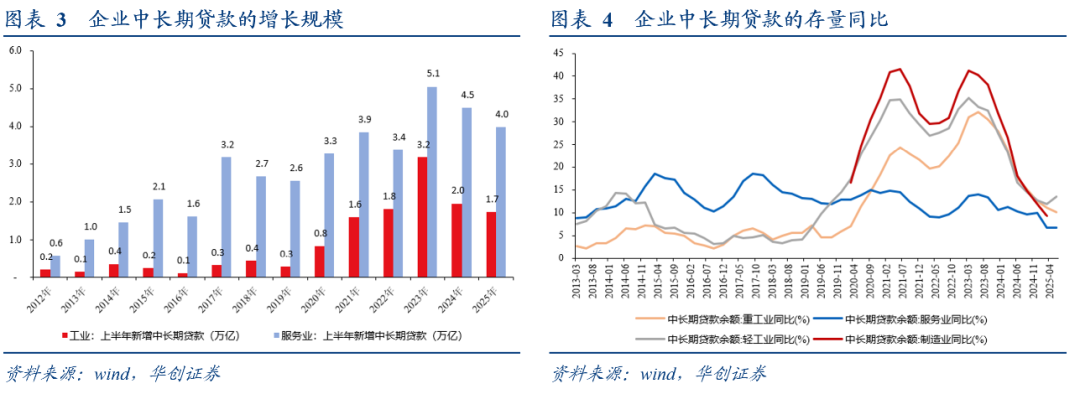

7月企业短期贷款减少5500亿,企业中长期贷款减少2600亿。

结合我们前期报告《五个关键判断》,《中国股票配置价值已打开》,我们强调当下经济循环最差的时候正在过去,债券相比股票性价比最优的时候正在过去。企业贷款转负尚不影响我们这一判断,具体原因有以下几点。

2021年以来,每年的7月企业的中长期贷款和短期贷款增长规模通常为年内的最低值,是传统的信贷小月。

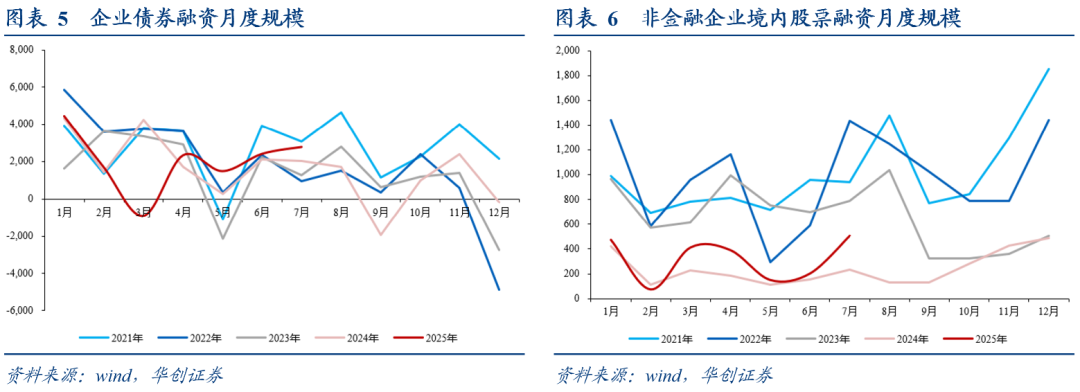

2019年7月,央行召开银行业金融机构信贷结构调整优化座谈会,提出增加制造业中长期贷款。自此之后,工业(主要是制造业)中长期贷款增速持续向上,而服务业(包含狭义基建)中长期贷款同比则相对平稳。

。在当下反内卷的政策思路下,控制违规项目、产业技术标准不达标的制造业投资或是本轮供给侧改革的第一步。而控制流向制造业的相关贷款,或是这一行为的相关体现。“增加货币供给,在侧重增加投资、保障供给的发展模式下,反而会带来产能和供给持续扩张,加大供过于求的失衡程度,实际上物价也难以回升”。

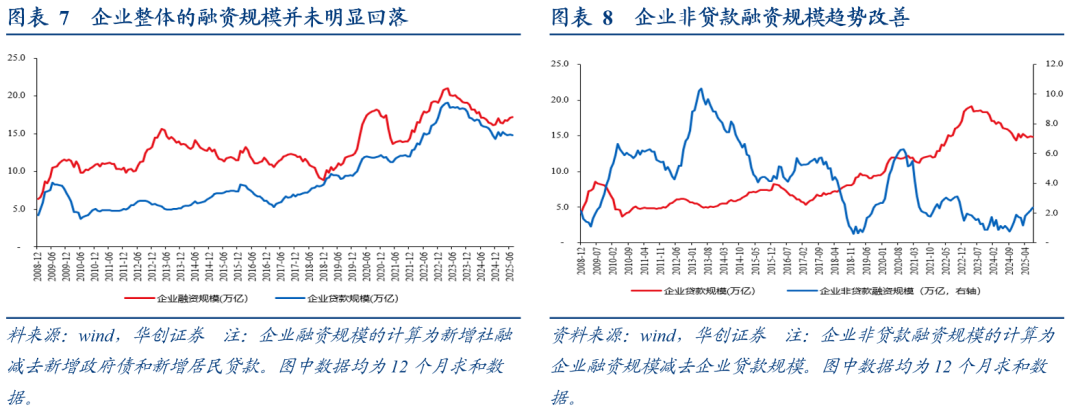

5月以来,企业债券融资规模持续维持在近3年同期最高值,企业股权融资规模也较2024年有所抬升。综合来看,企业整体的融资规模(社融规模-政府债-居民贷款)开年以来仍在向上修复。

正如前期央行专栏《直接融资发展与货币政策框架转型》所述:“随着我国经济结构转型加快,房地产、地方融资平台等传统动能的信贷需求明显放缓,而与高科技创新型企业等新动能更加适配的直接融资则加快发展。”

7月企业贷款转负,既有季节性因素的影响,也有供给侧改革推进的影响,也有经济结构转型所带来的影响。。

因此,结合我们前期报告《看股做债➡股债反转——居民存款搬家“三支箭”的研究脉络》,研判经济好坏重点跟踪以下两个指标:

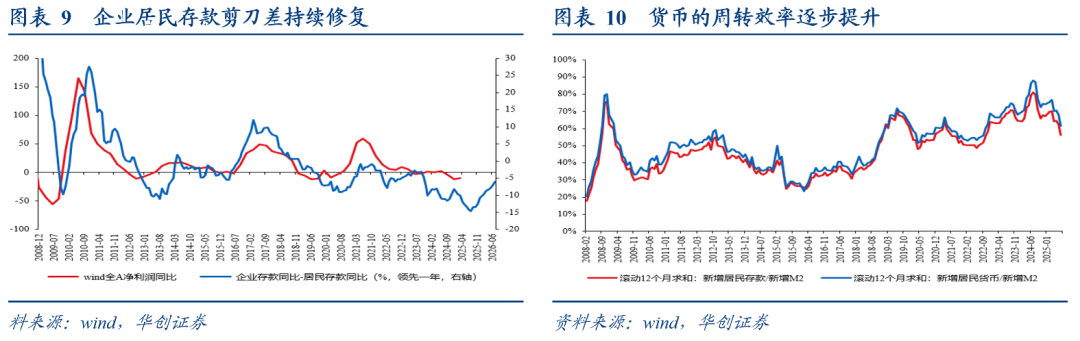

。这一指标自2024年9月以来持续修复,虽然当下企业居民存款剪刀差仍维持在历史低位,但从边际变化来看,经济的循环正在逐步改善。

。居民持有的存款占整体货币的比重越高,就意味着企业和非银机构手上的货币比重越低,企业与非银机构手上没钱,自然没法进行生产投资行为,货币的周转效率自然越低。2024年9月以来,居民持有的货币占M2的比重持续回落,货币的周转效率正在逐步加快。

非银存款可以定义为金融市场的欠配资金,因为机构在二级市场无论买股还是买债,都不会导致非银存款的消失,只会造成非银存款的转移。。

,这意味着在经济循环持续改善,政策平稳,利润有望改善的前提下,本轮市场上涨可能仍有较大的空间。历史经验来看,每一轮万得全A指数见顶,对应居民存款与沪深股票市值比值均回落至1.1倍左右,截止7月底,这一指标仍在1.7倍。

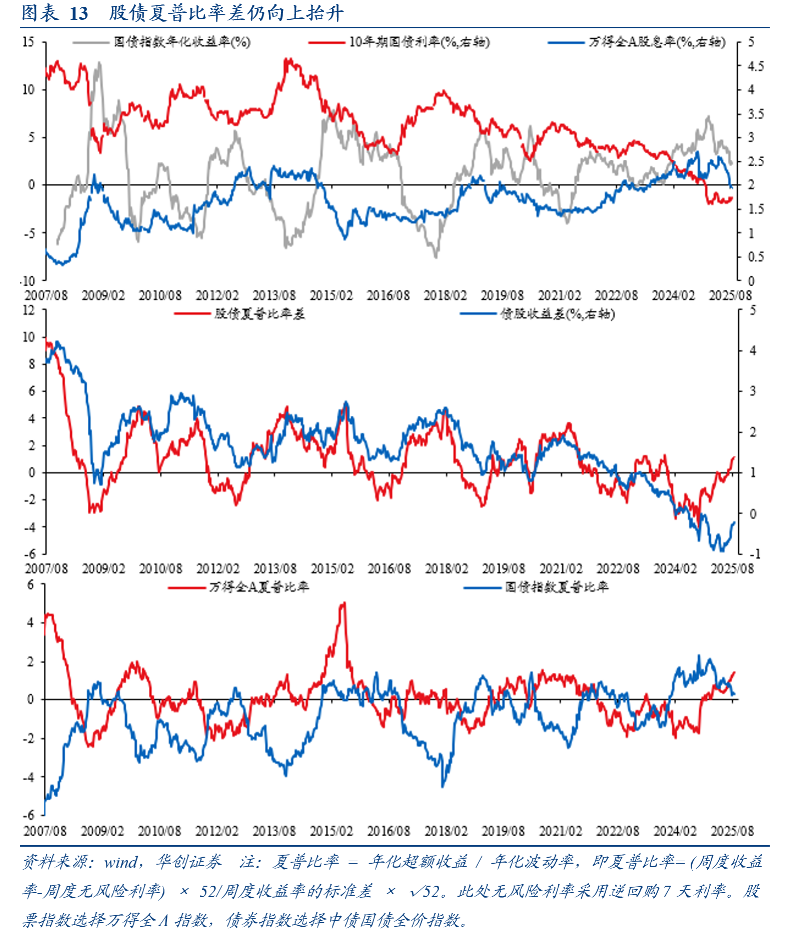

本轮股债性价比的反转会比以往经济周期启动的略早(宏观物价与利润弹性尚未明确之前,就已出现了股债夏普比率差值的回升)。核心的原因在于,本轮中国资本市场的稳市政策介入明确,提前降低了股票波动率,也就等于提前抬升了股票的风险调整后收益。此关键因素,投资者需客观重视。

不过由于本轮权益资产的资金由于来自居民存款搬家,我们认为央行的态度转变对其影响或相对有限。

7月,人民币贷款减少500亿元,同比少增3100亿元。月末人民币贷款余额268.5万亿元,同比增长6.9%,较上月回落0.2%。

细项来看,居民贷款减少4893亿元,其中,短期贷款减少3827亿元,同比多减1671亿元,中长期贷款减少1100亿元,同比少增1200亿元;企(事)业单位贷款增加600亿元,其中,短期贷款减少5500,同比持平,中长期贷款减少2600亿元,同比少增3900亿元,票据融资增长8711亿元,同比多增3125亿元。

7月社会融资规模增量为1.16万亿元,同比多增3893亿元,存量同比9%,较上月抬升0.1%。

细项数据来看,向实体经济投放的人民币贷款减少4263亿元,同比多减3455亿元;委托贷款减少177亿元,同比多减522亿元;信托贷款增加149亿元,同比多增175亿元;未贴现的银行承兑汇票减少1639亿元,同比多减564亿元;企业债券净融资增加2791亿元,同比多增755亿元;政府债券净融资增加1.24万亿元,同比多增5559亿元;非金融企业境内股票融资增加505亿元,同比多增274亿元。

7月M2同比增长8.8%,增速较上月抬升0.5%;新口径M1同比增长5.6%,较上月抬升1%。

7月份,人民币存款增加5000亿元。月末人民币存款余额321万亿元,同比增长8.7%。

具体来看,住户存款减少11100亿元,同比多减7800亿元;非金融企业存款减少1.46万亿元,同比少减3209亿元;财政性存款增长7700亿元,同比多增1247亿元;非银行业金融机构存款增长21400亿元,同比多增13900亿元。

8月AI选股策略「科技巨头」现已公布!

看看AI精选了哪些科技股

现在点击此处订阅,享受夏日半价特惠。

* 已是Pro会员?访问此处查看AI精选股

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。