市值突破4000亿,寒武纪再创新高!

来源于:英为-推荐

发布日期:2025-08-14 15:07:09

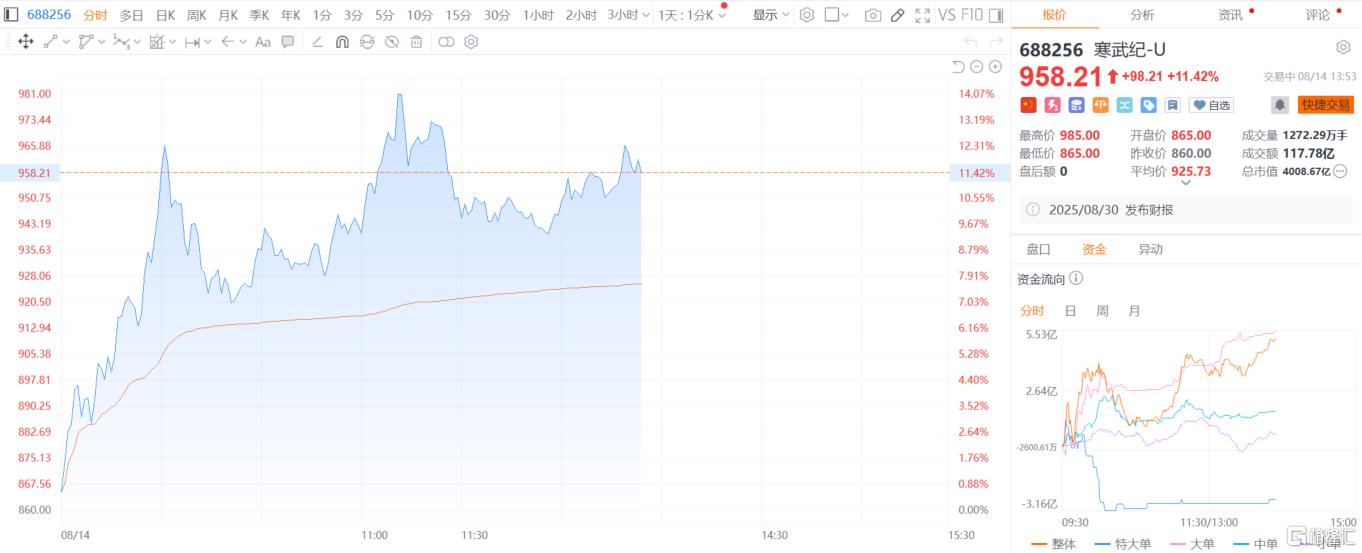

A股“芯片大牛股”寒武纪 (SS:688256)还在上涨续创新高。

今日盘中寒武纪股价一度大涨超12%,最高触及966.8元,现报958.21元,最新市值为4008亿元。成交额达117亿元,位居A股成交榜第二位。年内累计涨幅超40%。

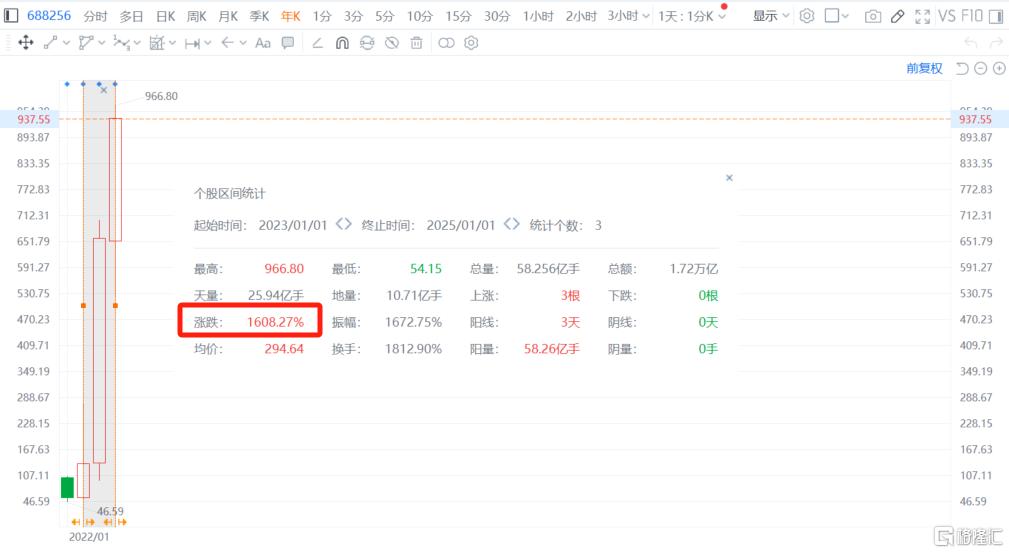

从历史走势看,寒武纪股价自2022年4月份的46元低位开始反弹。数据显示,近3年寒武纪股价累计涨幅达1608%。

资料显示,寒武纪成立于2016年,是全球领先的AI芯片设计公司。创立之初,公司凭借与华为的合作,将自研 AI 处理器集成到麒麟芯片,推出全球首款支持 AI 运算的移动芯片,在业内一举成名。

然而,依赖芯片IP授权的商业模式天然存在天花板,而与华为的合作在数年后终止,使寒武纪迅速陷入过度依赖单一客户的困境。

与此同时,公司坚持高强度研发投入,早期阶段研发费用常年高于营收规模。寒武纪多次被市场质疑“故事很大,盈利遥遥无期”。

近两年,寒武纪逐步从IP授权业务转向自研自销AI加速卡、训练/推理芯片和整机系统解决方案,切入国产算力替代和大模型推理训练需求爆发的市场。

寒武纪近期股价大幅上涨,主要受到以下几个因素的推动:

寒武纪在2024年Q4实现历史首个单季度盈利,营收约9.89亿元,

2025年Q1延续增长趋势,Q1营收11.11亿元,同比大增4230.22%,归母净利润3.55亿元,扣非净利润2.76亿元,扭转长期亏损态势。

这种业绩催化成为股价大涨的重要推动力。

不久前国家网信办约谈英伟达,市场担忧其芯片存在安全风险,促使国内企业转向国产AI芯片,寒武纪作为龙头受益。

浙商证券在研报中指出,美国持续收紧A100、H800等高性能AI芯片出口,这为国产芯片提供了替代窗口。尽管H20放开出口将短期加剧竞争,但中长期看,自主可控仍是主线,政策与应用倾斜将持续利好本土厂商。

板块上,近几个月,A股算力板块全面走强,半导体、AI 芯片、AI 服务器、光模块等相关板块成为投资热点。

传言显示,公司载板在景硕明年订了50万颗,当下单月2万颗,对应等效690的颗数,ASP8-10W,可预期2026年带来300亿—400亿元收入,且下半年业绩有望超预期,全年收入有冲击100亿元的潜力。

8月12日晚间,国产AI芯片厂商寒武纪在互动平台表示,公司关注到网上传播的,

市场还流传“DeepSeek-R2”新品即将推出等消息,引发市场猜测。寒武纪芯片适配大模型训练,市场预期其订单增长。

不过据腾讯科技消息,有接近DeepSeek的知情人士回应称,网传DeepSeek下一代大模型DeepSeek-R2即将发布的说法不实,且该模型8月份并无发布安排。

26年空间怎么看?中信证券表示,当前半导体周期仍处于上行通道,其中AI持续强劲,泛工业接棒消费电子也进入复苏阶段。

展望未来,AI仍将是半导体产业向上成长的最大驱动力,一方面云端AI需求持续,另一方面终端AI应用有望加速落地,并且中国半导体厂商在后续AI产业发展过程中的受益程度有望显著提升,从上市公司的角度其投资逻辑具体可以分为两条主线,其中云端看国产替代,终端看下游增量。

寒武纪股价近日走强,市场密切关注公司8月底发布的半年报,业绩趋势待进一步确认。

有分析认为,随着最近寒武纪基本面的变化,寒武纪26年预期逐渐清晰,整个空间能有更大想象空间。展望26年寒武纪整体上还是相对乐观趋势。

对应25-27年PE估值分别为162、105、64倍,维持“买入”评级。

立即点击订阅,享夏季大促半价特惠

* 已是Pro会员?访问此处查看AI精选股

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。