营收吊打星巴克!瑞幸翻身了

来源于:英为-推荐

发布日期:2025-08-04 16:07:30

最近,瑞幸咖啡 (OTC:LKNCY)发布第二季度财报。

在茶饮咖啡行业深陷外卖平台价格战的第二季度,瑞幸总净收入达到123.59亿元,同比增长47.1%,为过去四个季度最高增速。营业利润更是同比暴涨61.8%,达到17亿元。

业绩面的暴涨之下,过去一年,瑞幸的股价已然翻倍。如果从20年的最低点算起,瑞幸的股价已然暴涨30倍。

2020年的许多人或许不会想到如今瑞幸的盛况,更不要说,前不久,瑞幸还在美国开出两家门店,被视为“反攻美国”。

外卖平台大战,怎么就肥了瑞幸?

01

今年二季度茶饮咖啡市场的关键词,无疑是外卖价格战。

4月开始,三大平台开启价格战,茶饮价格被打到有史以来最低。

。

2025年第二季度,瑞幸GMV同比增长46%至142亿元。其中,自营门店收入91.4亿元,同比增长45.6%,占总净收入的74%,营业利润更是达19.22亿元,同比增长42.3%。

联营门店收入也同比增长55%至28.7亿元,占总净收入的23%。

不仅如此,由于外卖平台价格战带来的单量增长,加上瑞幸外卖订单的单杯实收价格高于自取订单,外卖单量占比提升甚至对瑞幸单杯价格产生了一定的正面推动,第二季度,瑞幸自营门店同店销售额甚至同比增长13.4%,

借着价格战的东风,第二季度,瑞幸还开始加速开店,单季度净增长2109家门店。仅今年上半年,瑞幸已经新开近4000家门店。

对比之下,去年下半年,瑞幸新开门店仅2000多家。

在如此凶猛的开店频率下,截至二季度结束,瑞幸咖啡门店总数达到26206家。

同样于近日发布业绩的星巴克,2025财年第三季度(截止2025年6月底的近13周),中国区其净收入7.9亿美元,约合56.8亿元人民币,不如同期瑞幸的一半。

星巴克中国区的同店销售额上同比仅增长2%,尽管同店交易量同比增长6%,但平均店单价下降4%,抵消了单量上涨。

瑞幸能够取得这样的成绩,就不能不回溯到曾经的创立之初。

2018年年初,瑞幸咖啡开始试营业,这一年年底,瑞幸已开出2000家门店。2019年年底,瑞幸咖啡门店达到4507家。

与之对比的是,彼时瑞幸4000余家门店几无盈利,被业内预言,“80%门店将在一年内消失”。

2020年1月,瑞幸咖啡陷入财务造假的丑闻,股价暴跌97%,市值从巅峰期的835亿元蒸发97%至22亿元,面临从纳斯达克退市的危机,创始人陆正耀出局,公司背负上巨额债务。

在其他品牌仍以扩张为第一目的之时,瑞幸的目标先一步转换到了“活下去”,迫使瑞幸相较于其他茶饮行业同行,更早开始效率改革。

在被揭露造假之后,在同期茶饮咖啡企业疯狂扩店之时,瑞幸逆势开始收缩,关闭了大量低效门店,裁减冗余部门,通过债务重组降低负债率。

与此同时,瑞幸也放弃了过往资本驱动的“烧钱模式”,转向更为精准的私域运营,提前完成了效率革命,因此,在茶饮咖啡杀成一片红海之际,瑞幸才能从中脱身而去。

不难发现,在这场外卖大战中,瑞幸、蜜雪冰城之类标准化、快出餐的品牌承接绝大多数流量。

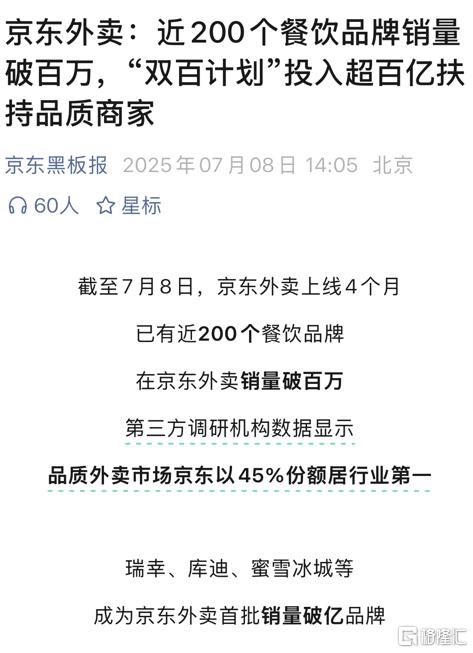

此前的京东战报显示,瑞幸、库迪、蜜雪冰城在上线四个月后成为首批销量破亿的品牌。

放眼未来,瑞幸和一众茶饮咖啡品牌或许要面临更为严峻的问题,那就是,如何把降下去的价格“涨”回来。

02

近两年来,中国咖啡市场经历了相当显著的洗牌。

2023年,瑞幸咖啡全年营收首次超越星巴克中国,成功登顶中国咖啡市场。

然而,同样是在这一年,全国有超过4万家咖啡门店黯然离场。与此同时,咖啡品牌的连锁化进程进一步加速,连锁化率从2019年的约12%大幅提升至2023年的28%左右。

从某种意义上看,咖啡市场的发展路径已与新茶饮市场越来越趋同,瑞幸也在主动步入这场更为广泛的竞争之中。

在此趋势下,瑞幸势必将更深地卷入茶饮市场的激烈竞争漩涡。

其商业模式在于,通过低价吸引客户,借助规模扩张摊薄成本,从而得以维持持续的低价策略,这曾是其无往不利的法宝。

瑞幸董事长兼CEO郭谨一曾在采访中强调,公司的核心优势并非单纯的低价,而是卓越的成本控制能力。

2024年,瑞幸店面租金等相关经营成本同比大涨65%,达到85.41亿元,其增长速度已经超过了门店扩张带来的营收增长。成本压力的陡增,无疑对低价策略的可持续性构成了严峻挑战。

无独有偶,在新茶饮行业,发展的拐点也已悄然到来。

今年2月,喜茶在内部信中宣布停止加盟业务。喜茶指出,当前新茶饮行业的“数字游戏”已走到尽头,无休止的价格战、营收和规模的内卷,正严重消耗着用户对新茶饮的热情与喜爱。

这实际上也是当前整个现制饮品品牌普遍面临的困境。

正如《万店盈利》中所分析,能够成功跻身“万店品牌”的企业,通常具备标准化、连锁化和品牌化三大特征。国内许多达到万店规模的品牌,往往在前两者上做得不错,却在真正的品牌化建设上有所欠缺。

在行业高速增长的增量时代,跑马圈地、价格厮杀、SKU的不断堆砌是核心竞争策略,目标直指快速抢占市场份额和消费者心智。

然而,随着市场饱和度不断提高、各项成本直线上升,单纯依赖低价和规模驱动的增长模式,其边际效益正急剧递减,甚至已难以为继。

这一转变清晰体现在,2023年至2024年间,霸王茶姬、喜茶、茶百道、奈雪的茶、沪上阿姨等头部品牌,几乎不约而同地进行了品牌形象焕新,频繁更新了品牌Logo。

这些动作共同标志着,中国现制饮品市场正经历深刻转型——从野蛮生长的“增量扩张期”,全面转向精耕细作的“存量竞争期”,以至于logo 都成了兵家必争之地。

未来,能够有效平衡规模扩张与运营效能、成功建立差异化品牌价值、并持续优化成本结构的企业,才能在竞争中主导格局。

对于瑞幸以及其他所有茶饮品牌而言,如何应对这一深刻转变,将是决定未来生存与发展空间的最大难题。

03

在外卖大战的助推下,瑞幸在某种程度上摆脱了过去两年间价格战对于品牌带来的冲击,目前瑞幸自营和加盟均回到了相对健康的增长水平。

但从未来来看,各大平台的补贴力度或许仍将加码,这也许会给瑞幸带来更为积极的外部环境,进一步将订单转移至线上。

同样,外卖大战带来的订单激增,也能部分帮助瑞幸完成进一步的消费者培育,触达更多消费者。

但与此同时,瑞幸以及整个现制饮品市场面临的困境是相通的,伴随着未来补贴红利减退,瑞幸仍将面临市场的残酷角逐。

持续控制成本,特别是外卖激增带来的配送成本上升,或将成为未来一段时间瑞幸急需解决的问题。

更长远的视角来看,如何打造品牌价值,如何增加用户粘性,仍是瑞幸乃至整个茶饮市场需要长期关注的问题所在。(全文完)

八月AI精选股现已出炉。

现在点击此处订阅,享受夏日半价特惠。

* 已是Pro会员?访问此处查看AI精选股

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。