7月非农:“颠覆性”时刻?

来源于:英为-推荐

发布日期:2025-08-04 09:08:41

昨晚的非农,可能成为美国经济和市场破局的拐点7月底盘中突破100。昨晚公布的单月非农数据,尤其是令人咂舌的数据下修,背后的“颠覆性”含义我们觉得至少在三个层面:

第一,重新审视美国经济的“外强中干”,我们在之前的报告里已经提及,下半年美国的内需和制造业压力都不小,这意味着此前建立在美国光鲜外表下的资产逻辑都得重估;第二,白宫正式开始“围猎”美联储。数据发布后,特朗普随即解雇了拜登政府任命的劳工统计局局长,并接受了即将在明年1月任满的美联储理事库格勒的辞呈,这意味着9月议息会议白宫势在必得,并且空出的这个理事位置也让特朗普8月就能安排“影子主席”候选人进入FOMC,原本空出下一个位置要到来年1月。第三,我们可能需要重新审视曾经标榜为全球最完备透明的美国统计数据体系,已经在政治纷争的漩涡中越陷越深。这是信任危机,也是资产价格波动最重要的来源,牢记去年8月初的教训,警惕下周的全球市场可能的“血雨腥风”。

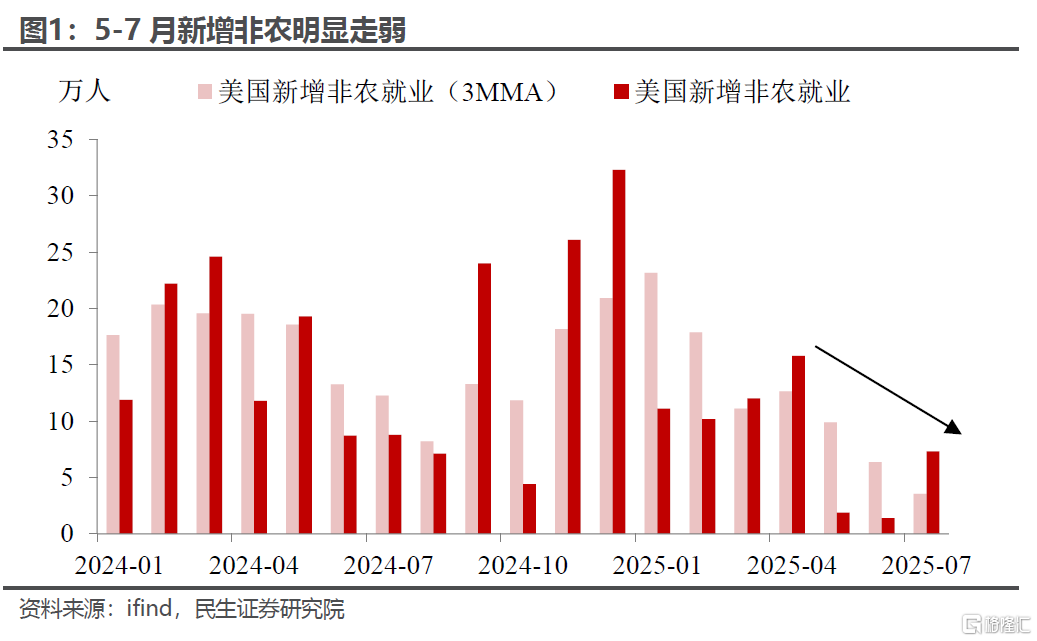

令人咂舌的非农:不及预期+无底线下修。7月不仅单月新增非农骤降至7.3万人,大幅不及预期的10.4万人,更令人担忧的是5-6月新增就业合计下修25.8万(相当于2个月新增就业近乎归0,当然不排除7月就业继续下修的可能)。数据公布后,市场对经济下行的担忧演绎到了极致,美元立刻跳水,几乎消化了7月底以来的一半涨幅,美股大跌,而9月降息概率也从此前的不降息飙升至70%以上,10年期美债收益率下行至4.2%左右。

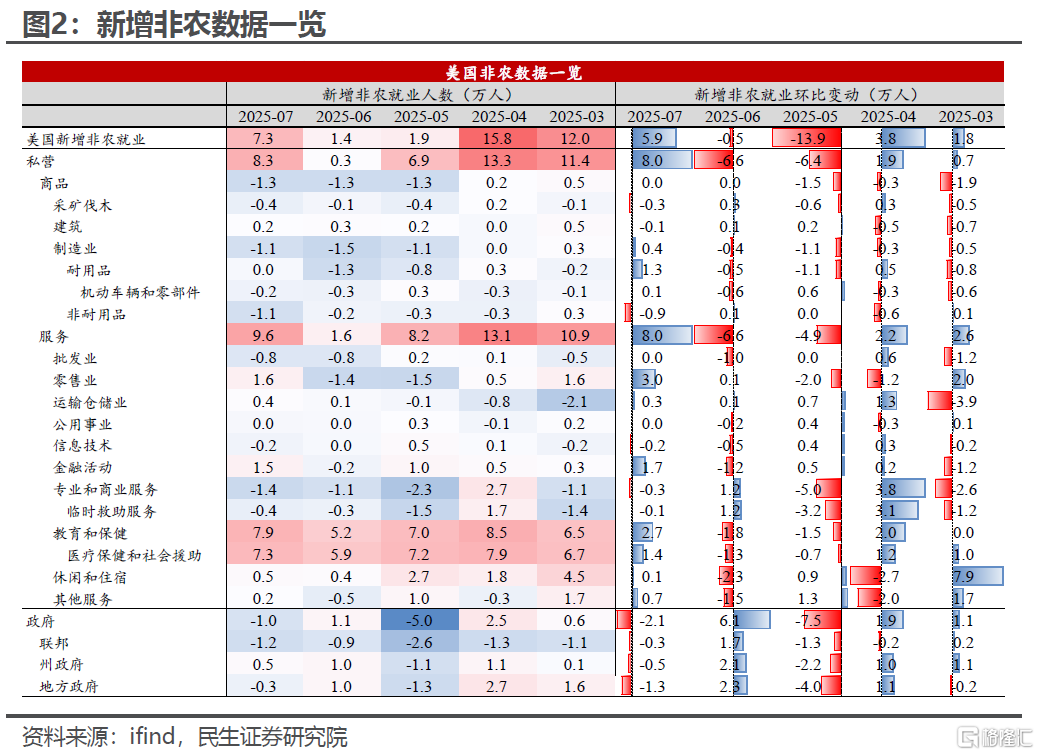

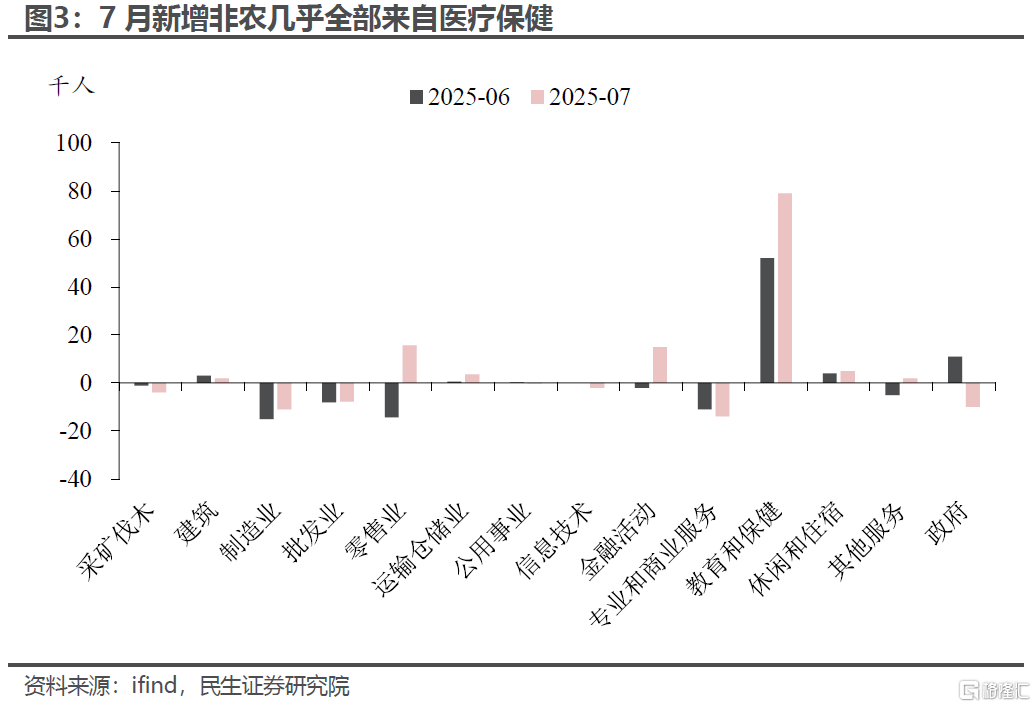

从分项结构上来看,新增非农的贡献几乎全部来自于医疗保健,就业上涨的范围越来越窄。其中,制造业和联邦政府仍“如履薄冰”,前者在关税的影响下连续三个月陷入萎缩区间,而后者在6月的短暂修复后本月再次回落,裁员计划的改革阵痛愈发明显;服务业仍是主要支撑,但从结构上来看也不容乐观,近几个月以来除了医疗保健和社会救助以外,其余行业对非农的贡献微乎其微,这种不均衡的就业结构也使得我们对美国经济增长的持续性抱有怀疑。并且医疗保健与社会救助的生产率是较低的,相应的资源利用率较高,有一定的“滞胀”导向。

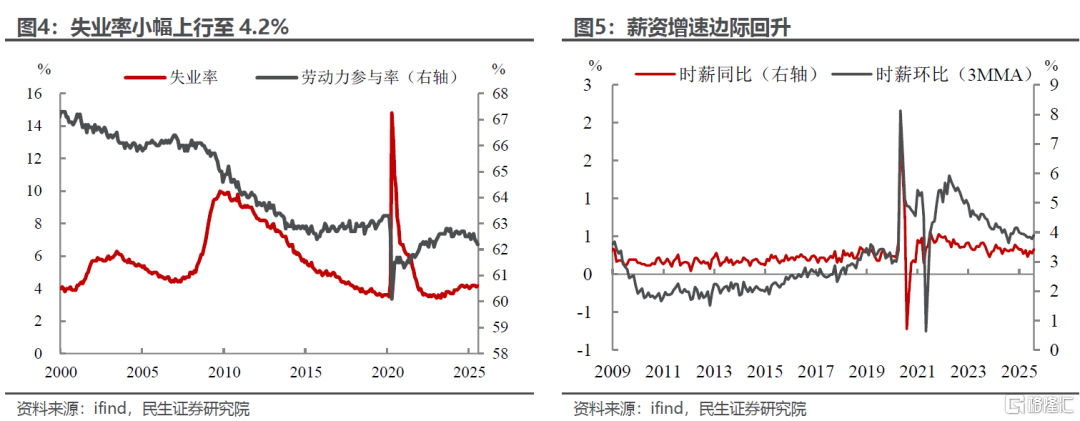

尽管鲍威尔一直强调新增就业的下行部分来自于供给端的放缓,更看重失业率、薪资等指标(从7月数据来看并未出现明显风险),但市场似乎并不买账。供给端的放缓似乎也难以完全解释如此大规模的就业下修,而市场好不容易积攒起来的对于经济向好的预期也再度走弱。我们倾向于认为,劳动力市场背后的隐患可能已经愈发明显。

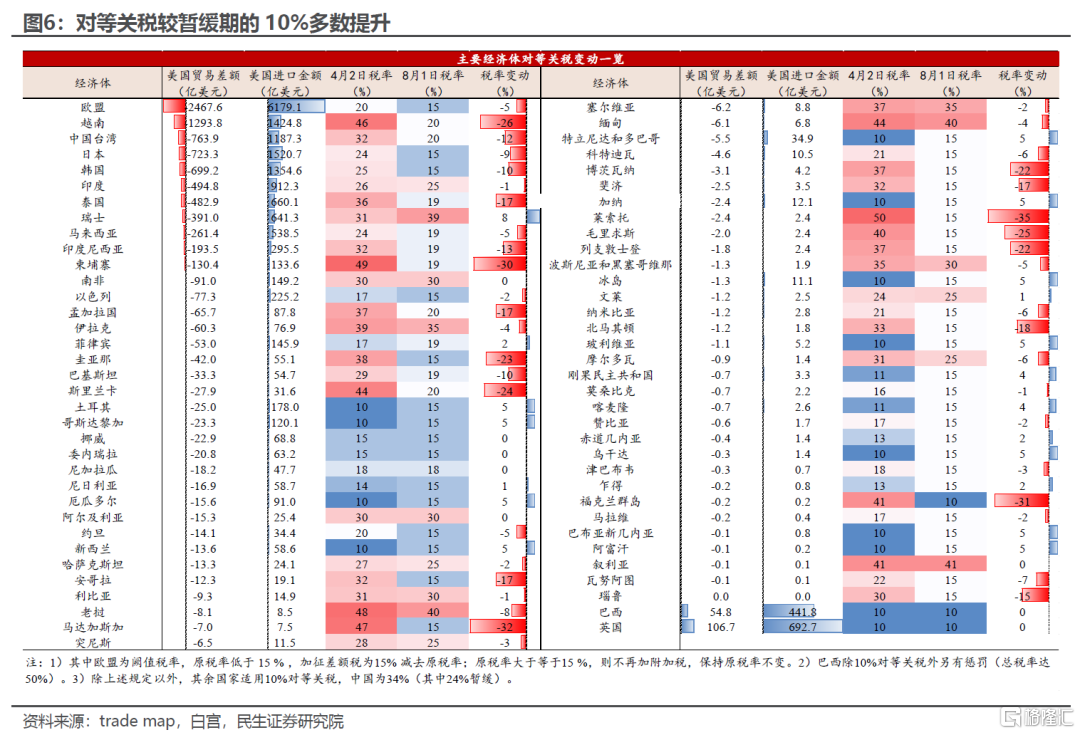

从宏观叙事上看,7月最大的不同在于关税似乎没有掀翻美国例外论。特朗普成功地将对等关税由暂缓期间的10%进一步提升,而其他国家也没出现类似4月“反抗”、反而是积极寻求共识。

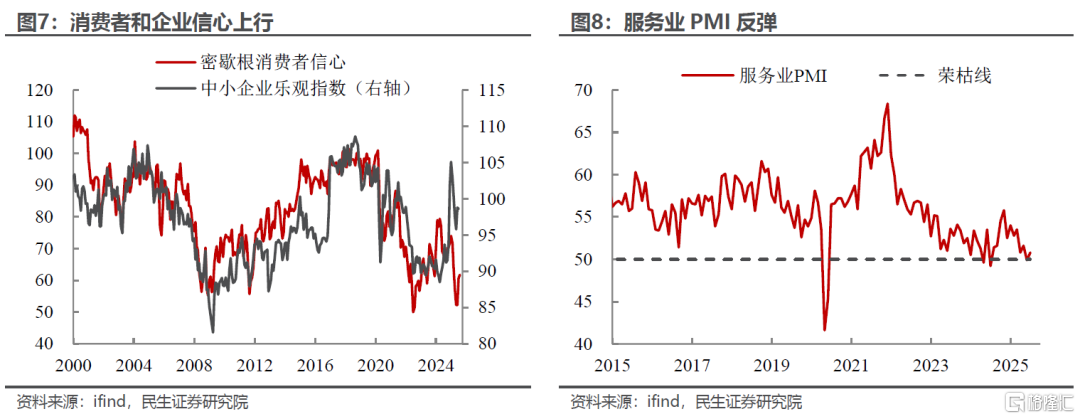

从短期刺激因素看,韧性的经济数据+坚定的鲍威尔=偏鹰的美联储。表面上亮眼的二季度GDP数据以及意外上升的核心PCE增速给市场带来了直观的感受:关税带来的通胀效应愈发明显,但经济仍表现出较强韧性,包括美国居民和企业的信心反弹、服务业继续扩张,美元多头迟迟不愿意“下桌”。但如果从分项的角度来看,2025年H1消费相较于2024年增速已经开始下台阶,而投资更是因为关税和持续的高利率而明显走弱。“便宜债”的到期高峰导致债务置换带来的成本上升,会在未来的债务下行周期中(大概两年半),持续拖累资本开支(甚至可能也包括AI这个“全村唯一的希望”)的增速我们在之前的报告里面已经阐述过多次。(详见报告《美元还要走弱多久?》,《美企的流动性究竟如何?》,《写在股债汇三杀之时》)

,一方面肯定当前劳动力市场的稳健表现,并且继续强调关税的潜在影响,谨防关税的一次性价格冲击变成持续通胀风险;另一方面在特朗普持续的政治压力下,鲍威尔也并未表现出任何市场所期待的退缩和低头倾向,而是坚定数据导向和维护美联储独立性,这使得市场的降息预期显著回调。

长期和短期交织,情绪和事实的纠葛。但最终预期会回归现实,7月非农可能已经迈出了第一步。对于美元而言,我们依旧坚持我们在之前的观点,美元仍在偏弱周期,7月不过是一次中继反弹。

美元当前面临着美国高额政府债务的诅咒:无论是美债规模越来越庞大,还是主动化债带来的经济痛苦,美元都逃不开贬值的命运。

疫情后,美国经济在货币宽松和积极财政下持续扩张,现在似乎到了“强弩之末”。而欧元区、尤其是德国经济,虽然短期内会在欧元汇率和关税下承压,但财政政策转向和俄乌逐步缓和是更加重要的结构性因素。日本也因为通胀高企而倾向于紧缩货币政策。

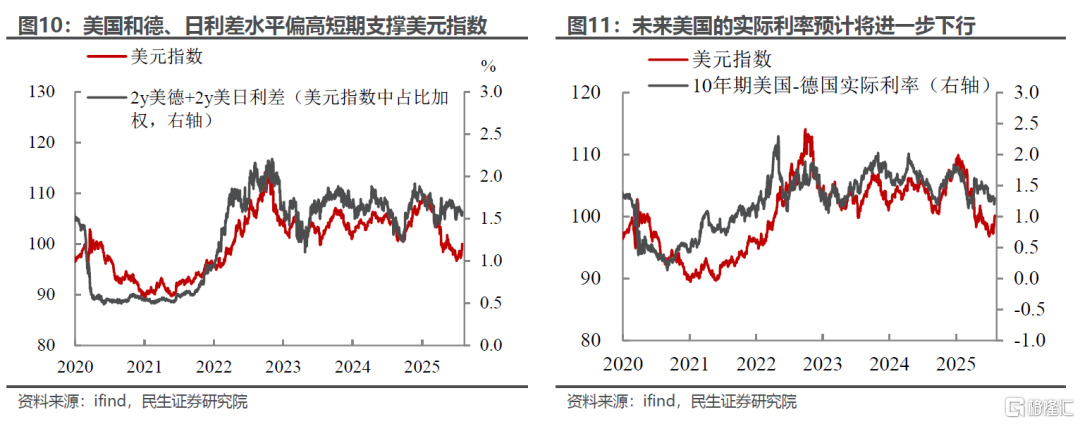

相比于美元指数年初以来的快速下滑,美国相对德、日的利差下行幅度却并不明显,近期甚至存在一定企稳态势,这对美元流动性形成支撑,对美元短期回升提供了一定支撑。但是未来美国的实际利率或将进一步下降:随着经济压力逐步显现,以及白宫的持续施压,美联储年内降息概率较高,这或将带来名义利率的进一步下降+通胀上升(宽松+关税)。相反,美国的关税对于海外是紧缩压力,这会导致未来美国和欧、日等发达国家的实际利差进一步收窄。

美国经贸政策大幅变动;关税扩散超预期,导致全球经济超预期放缓、市场调整幅度加大。

八月AI精选股现已出炉。

现在点击此处订阅,享受夏日半价特惠。

* 已是Pro会员?访问此处查看AI精选股

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。