关税“博弈”:谁是主要“受害者”?

来源于:英为-推荐

发布日期:2025-07-18 09:02:48

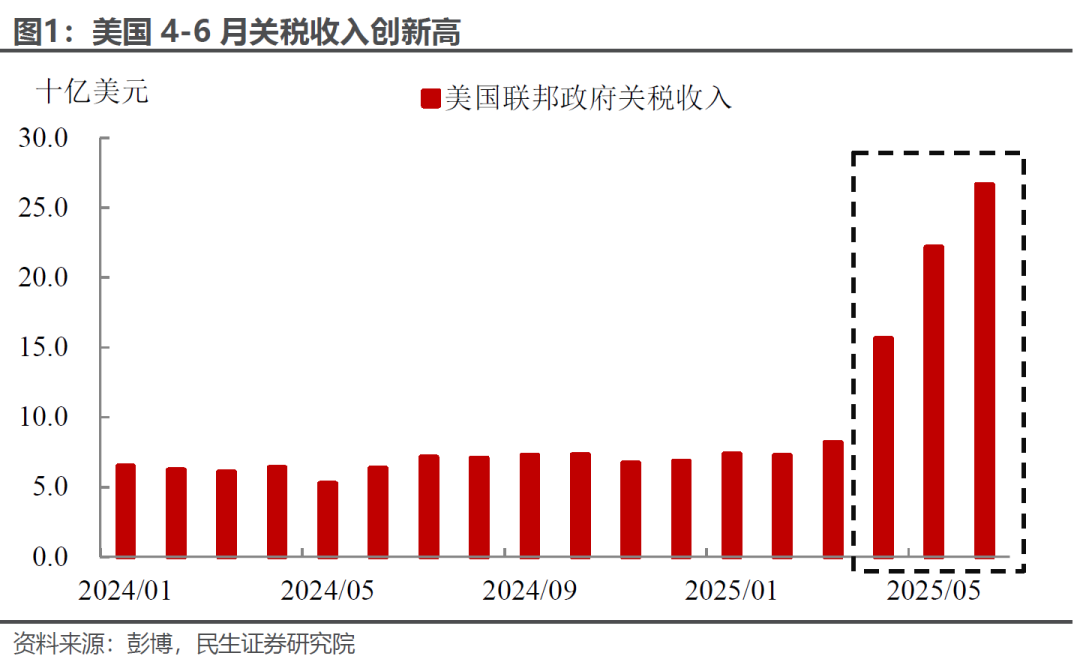

一方面,市场异常冷静,有人相信了通胀数据退潮的“海市蜃楼”,有人则押注特朗普再端上一盘“TACO”大餐。但眼下,关税大战的结局如何,除了等待,我们别无他法。另一方面,市场之外,4-6月美国海关的钱包鼓了不少(二季度累计约644亿美元收入,年化接近2600亿美元)。如果维持这个收关税的速度,大而美法案增加的赤字就能被消化掉很大一部分。这不禁让人好奇,这笔账,究竟由谁“买单”?

虽然理论上关税是对进口企业征收的税种,但支付≠承担,最终成本承担者取决于各个环节的供需价格弹性和议价能力,进口商(制造商或批发商)可以通过提价将成本向下游(零售商或消费者)转移,或压价让上游(出口商)分摊。

那么,这个规律适用于本轮的情况吗?

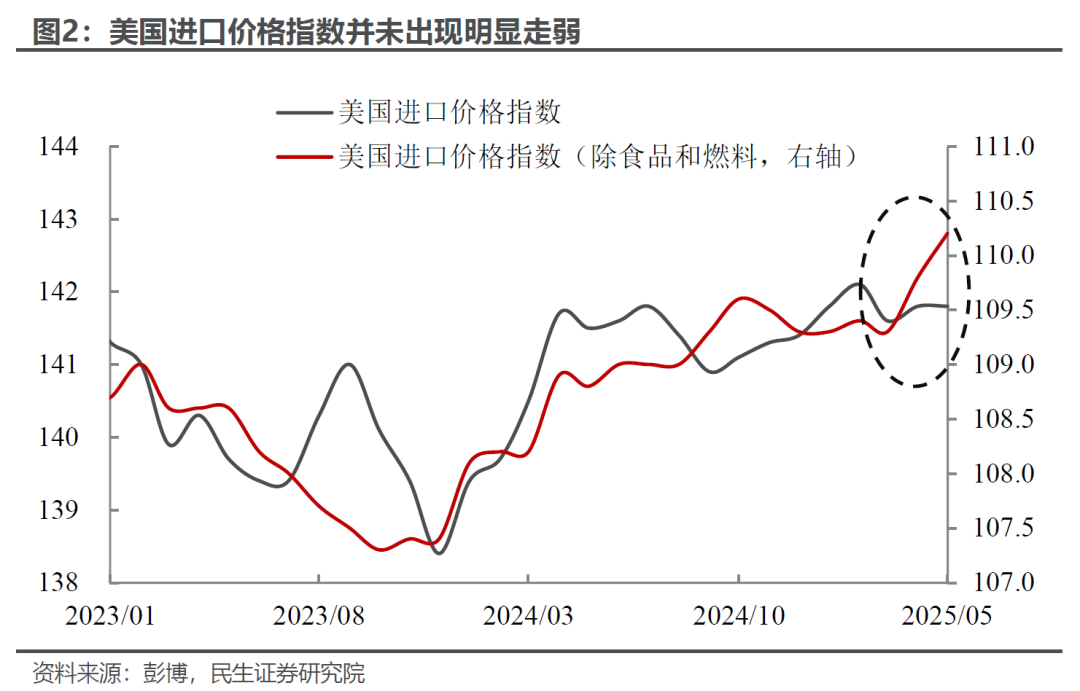

但从美国进口价格指数来看,近几个月走势相对平稳(2-5月月均增速约为0%),而剔除了能源和食品(这两者其实美国都是净出口国)后的数据更是出现了多月连续上涨(2-5月月均环比增速约为0.2%),降价促销的特征并不明显,这也

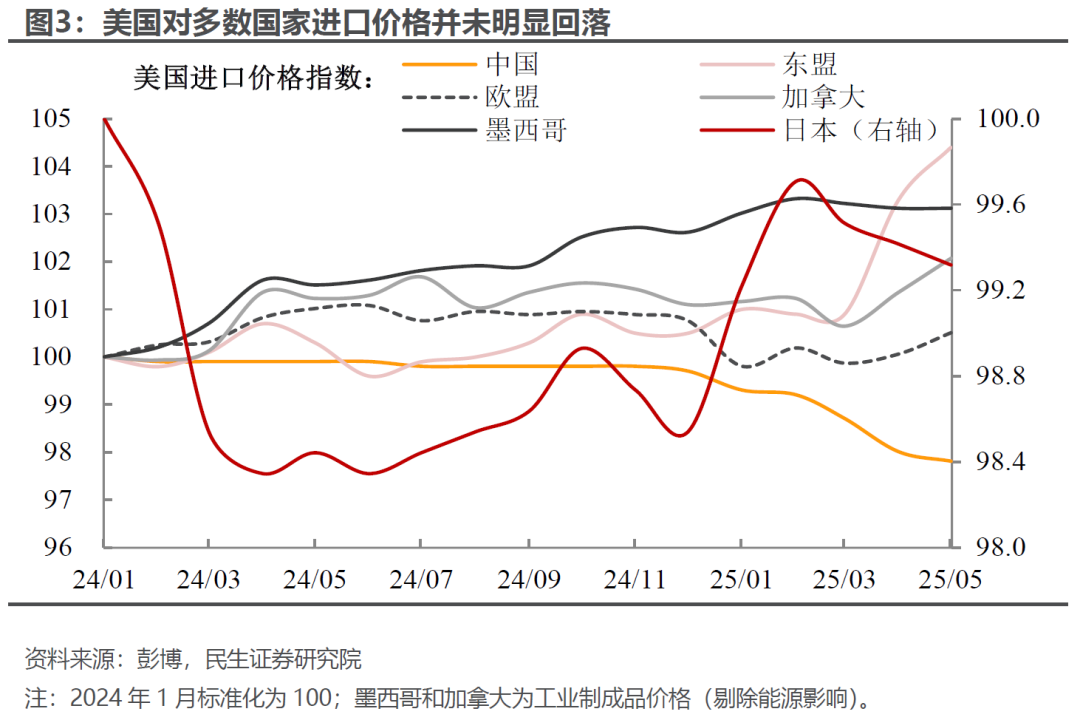

,我们估计部分原因可能是美国将部分原本是中国的订单(即使5月12日豁免部分之后还是显著高于东盟)转移东盟,提高了东盟在对美贸易之间的议价能力(其实应该是加进了部分因为关税上升的仓储和物流成本)。

由于4月9日豁免后,本轮关税普加10%,因此对于多数国家来说关税处于同一竞争起跑线,因此降价竞争的压力不大,而关税加征幅度(25%)更大的加拿大和墨西哥部分产品受到USMCA的豁免,降价的压力也偏小。

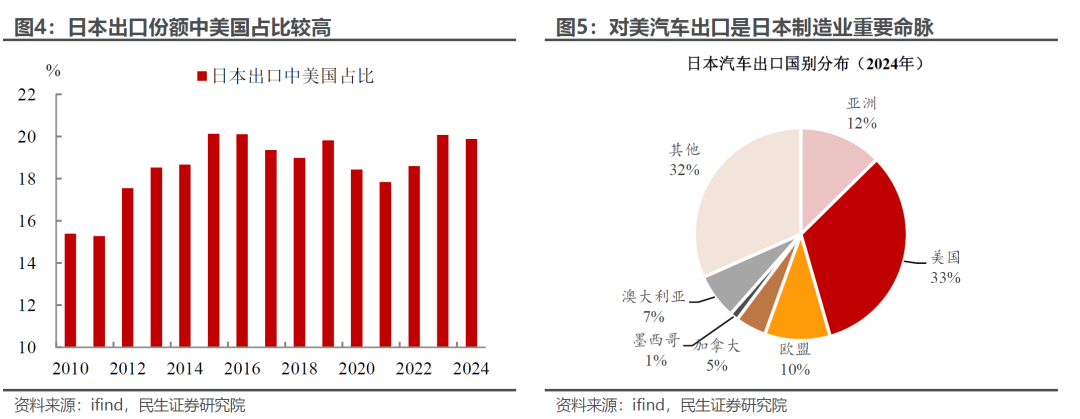

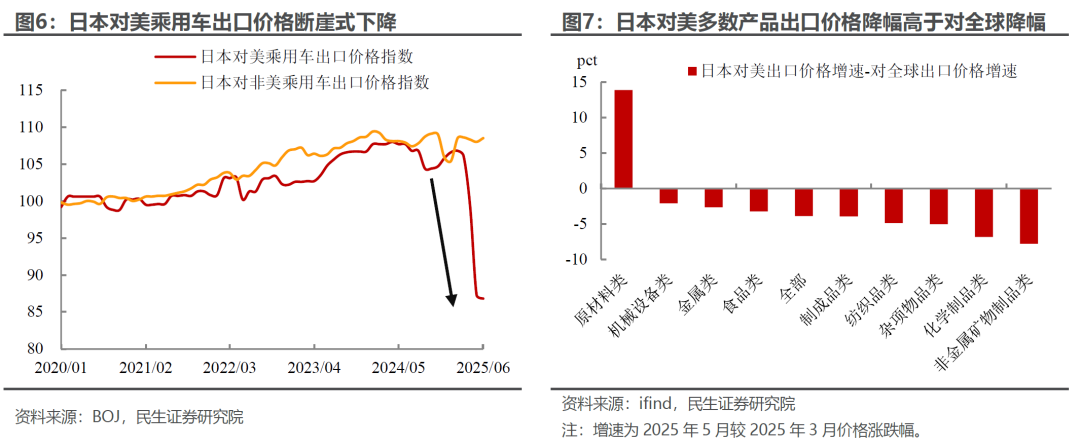

自4月对等关税和行业关税征收以来,日本对美出口价格大幅下降,远低于日本总体出口价格降幅。由于美国在日本出口占比中的份额约在20%左右,其中汽车、钢铁更是其出口的重中之重,50%的钢铁关税和25%的汽车关税对日本制造业和经济增长颇具影响。

因此,我们也不难理解为什么日美至少进行了7轮谈判均未达成明显共识,以及日本在谈判中对取消汽车关税的强硬态度了。

日对美纺织、机械、化工、金属等出口价格也均有明显下行,较日本对全球出口价格明显走弱,关税压力下日本企业降价行为较为普遍,也是关税的主要影响国之一。

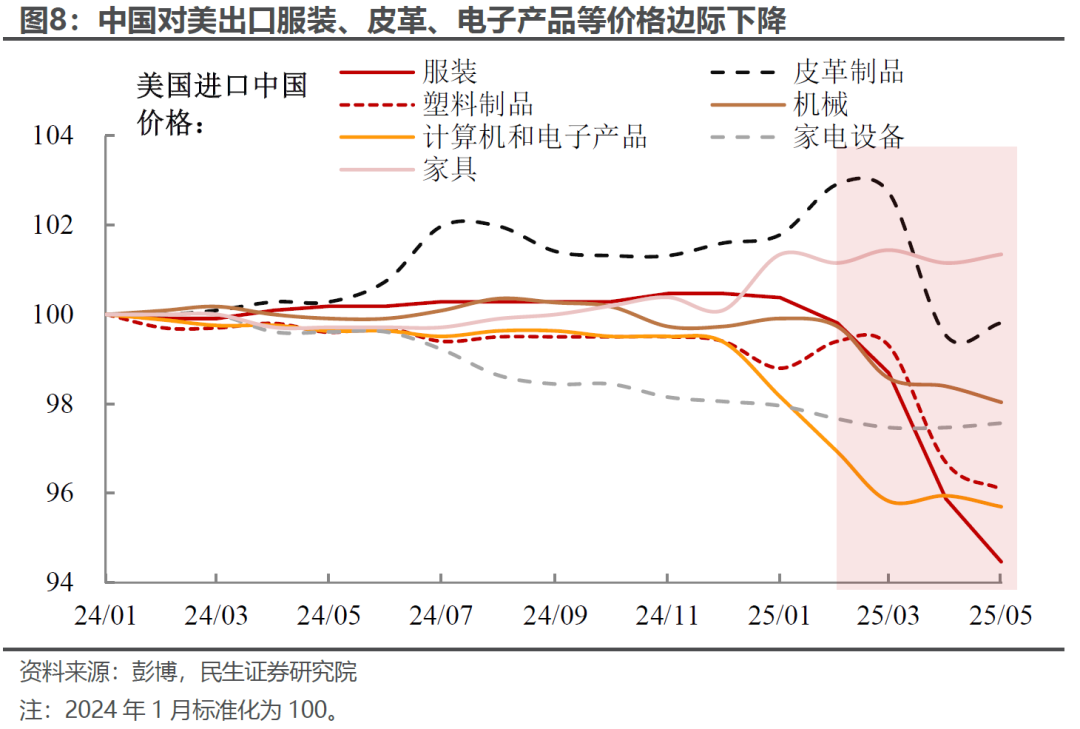

2-5月美国对中国进口价格月均环比增速为-0.4%,中国出口商可能存在一定的降价换取对美出口份额的特征,尤其是服装、低端电子产品、塑料等商品。

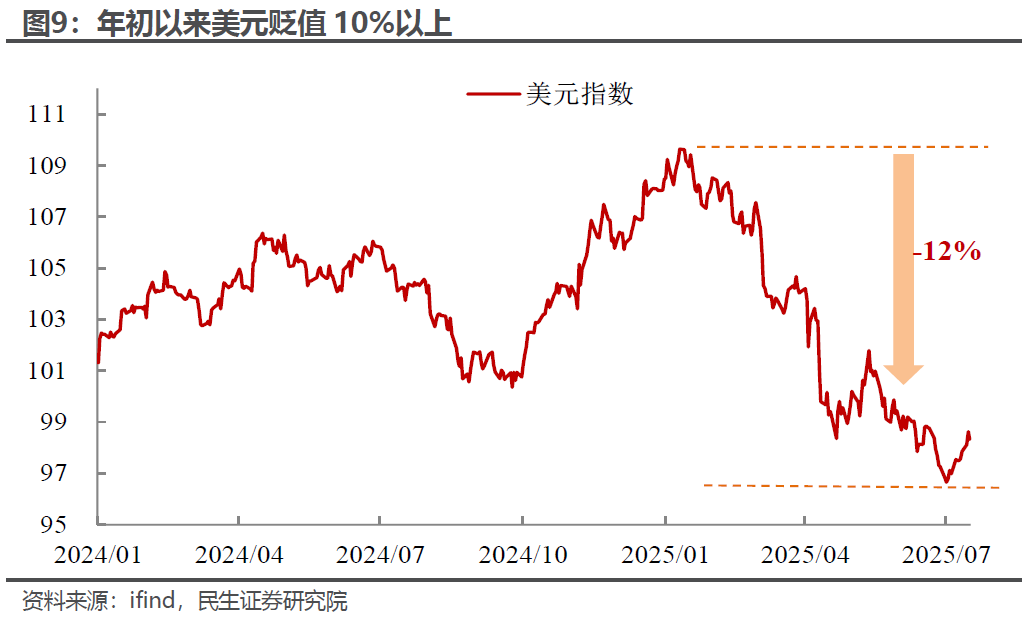

自年初以来,美元贬值10%以上,几乎相当于税率的增幅。这对于以美元结算的货物来说,相当于换回的本币收入更少,即产生了汇兑损失,这部分出口商是承担了。因此,我们倾向于认为虽然美国国内主要承担了关税成本,而对于出口商则更多承担了美元贬值的负担。

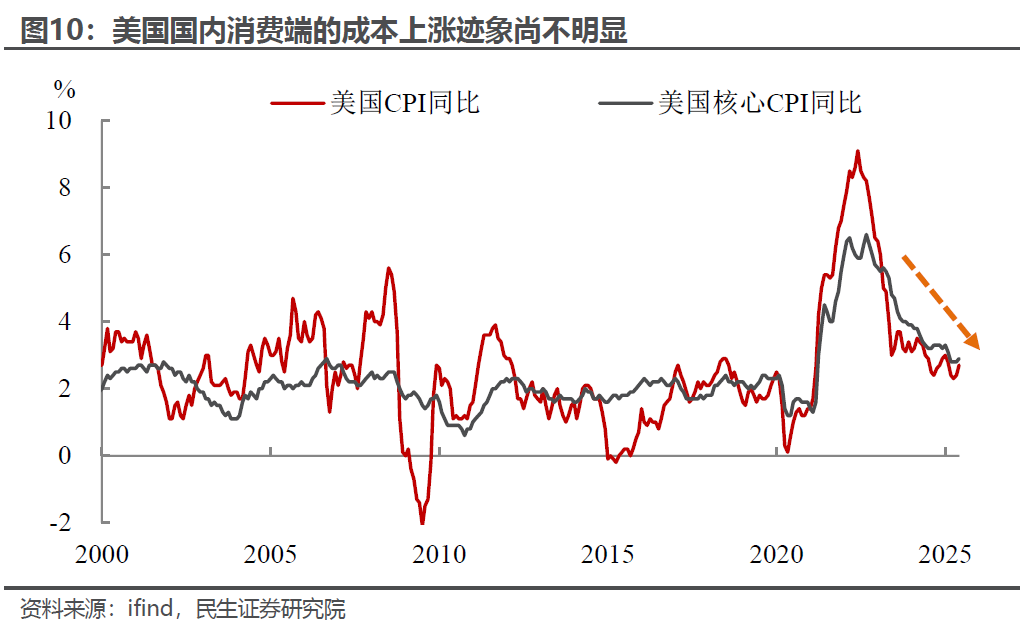

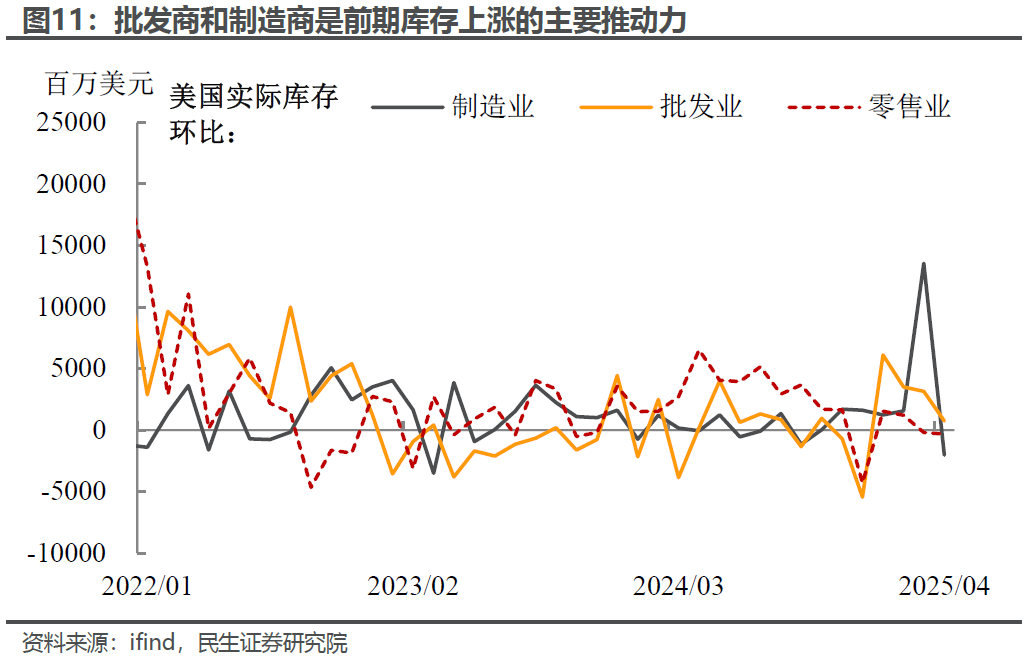

4月以来,美国制造商和批发商进口海外商品要支付大范围对等关税,这直接导致两者面临的成本上升。但终端价格却保持相对平稳(核心CPI环比持续5个月不及预期),并未出现大范围的涨价特征,这意味着关税成本可能更多由制造商和批发商自身消化,尚未大幅向下游零售端转移。

年初制造商和批发商积累了大量的廉价库存,这使得下游零售端依然能拿到相对便宜的货源,价格上涨并不明显。但4月以来美国制造商和批发商库存开始逐步消耗,关税“悖论”:真的越加越通缩?届时4月以来制造商和批发商的新增进口(完全承担10%的税率)将开始逐步进入零售商柜台,关税成本向零售端的转嫁也将加快。

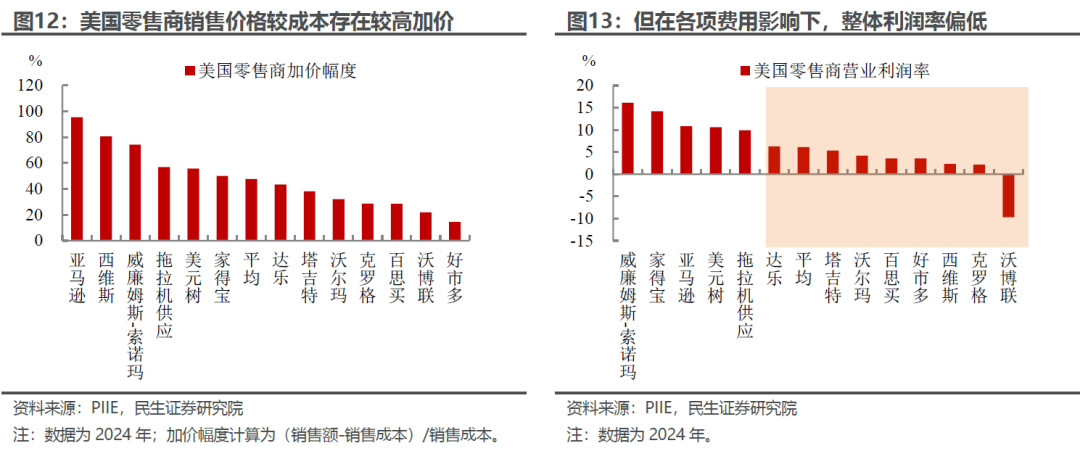

随着进口商向下游的成本转嫁,美国零售商的涨价诉求越来越强,尤其是在巨头沃尔玛的带头下(计划6月起逐步提价),美国诸多零售商纷纷透露涨价意向,核心原因仍在于当前美国零售商的稀薄利润率已经禁不起关税的蚕食了。

可以看到,美国零售商自身的利润率不高,除了少数几个如威廉姆斯·索诺玛、家得宝利润率稍高以外,其余大多数均低于5%,甚至部分为负。零售端的利润很大程度上来自于库存管理,原本就是薄利多销赚高周转的钱。因此,利润率稍高的家得宝可能是为数不多的敢于维持价格不变的零售企业,但对于其他大多数零售商来说,面对如此稀薄的利润率,实在没有全盘吃下关税成本的底气。

根据PIIE测算,如果零售商完全吸收关税成本,将导致总体零售利润率下降2.5个百分点,这对于部分企业来说将是毁灭性的打击。

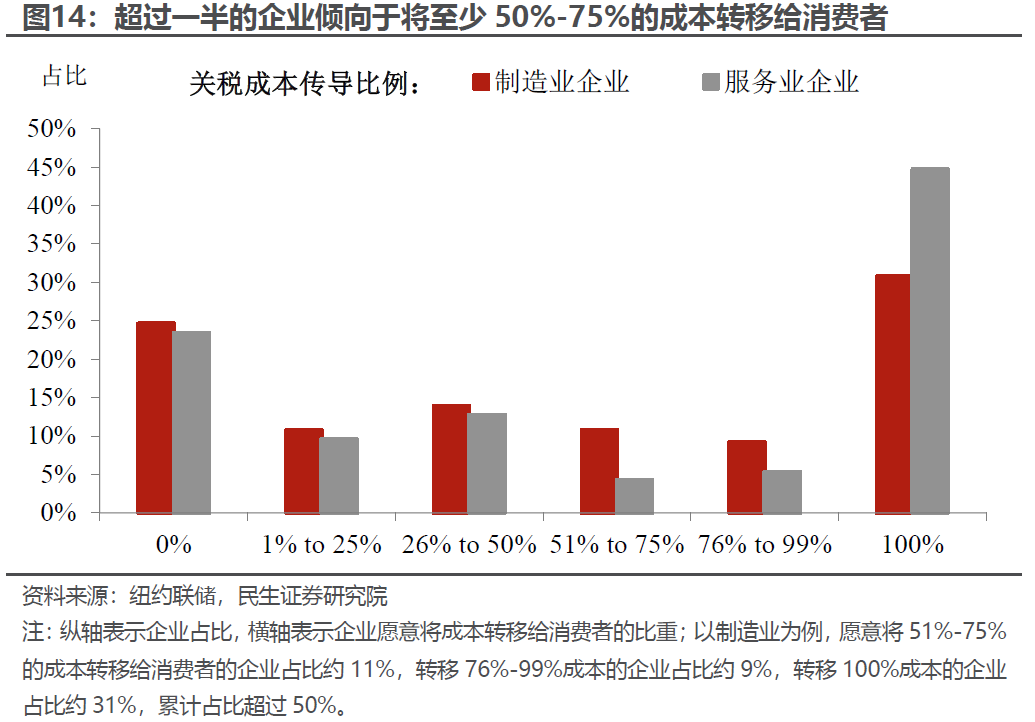

根据纽约联储的调查,超过一半的企业倾向于将至少50%-75%的成本转移给消费者,这也意味着随着时间的推移,后续消费端的价格压力将明显提升,并且逐步反映在CPI的涨幅上。

七月AI精选股现已出炉。

现在点击此处订阅,享受夏日半价特惠。

* 已是Pro会员?访问此处查看AI精选股

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。