“动”比“不动”更合适——6月FOMC会议点评

来源于:英为-推荐

发布日期:2025-06-20 14:52:14

。

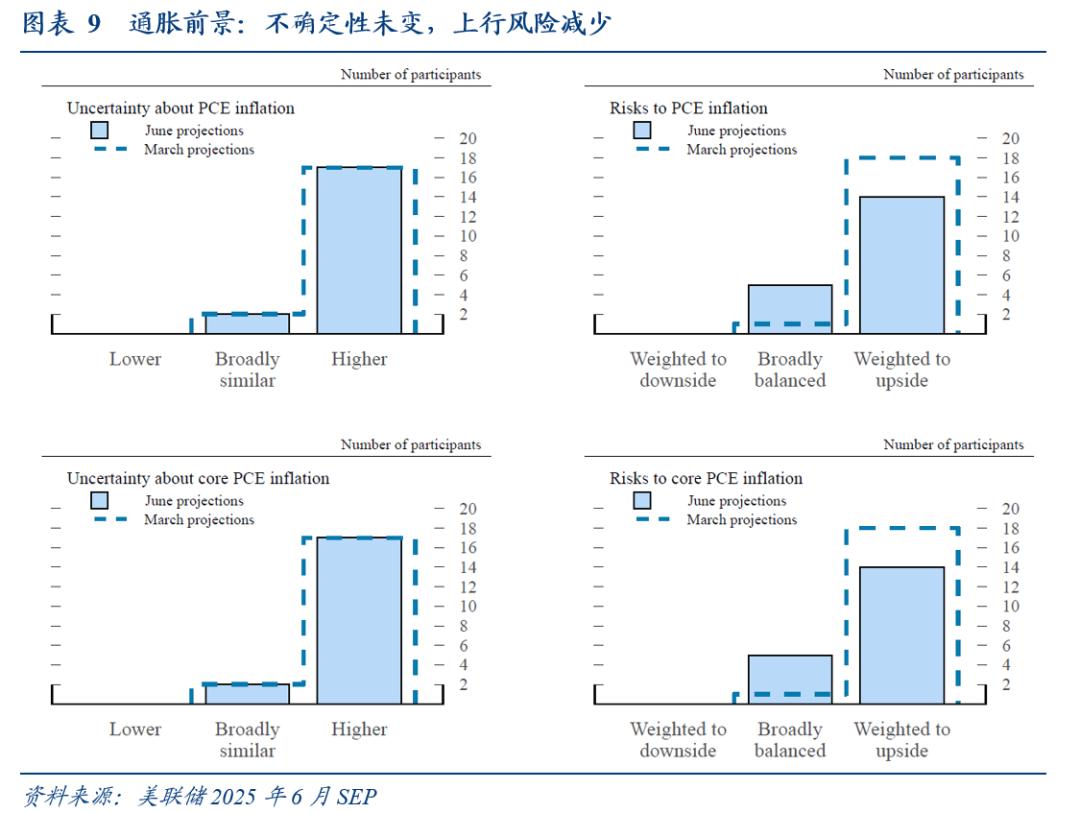

。,不确定性在4月份达到顶峰,此后有所下降,市场对关税水平的估计也有所回落,但是不确定性依然较高。从低位回升。,3月份以来经济增长速度略有放缓,继续以稳健的速度扩张,劳动力市场依然健康,缓慢持续降温但没有失速的迹象。

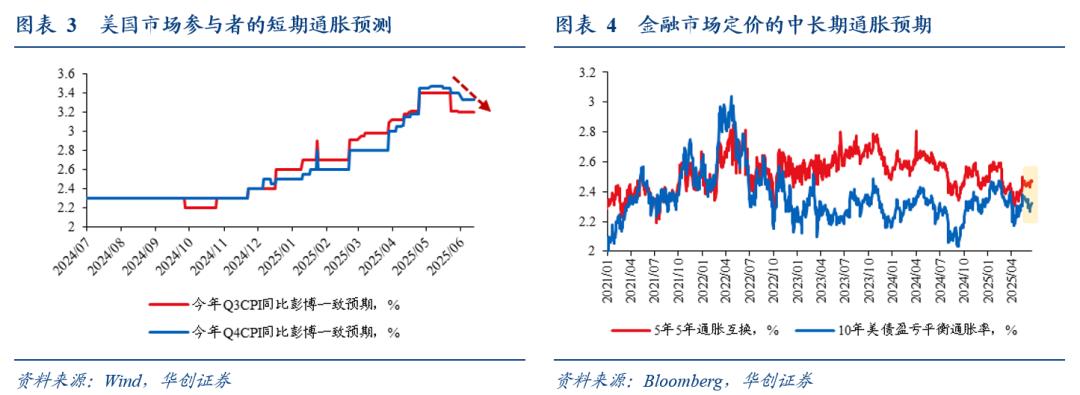

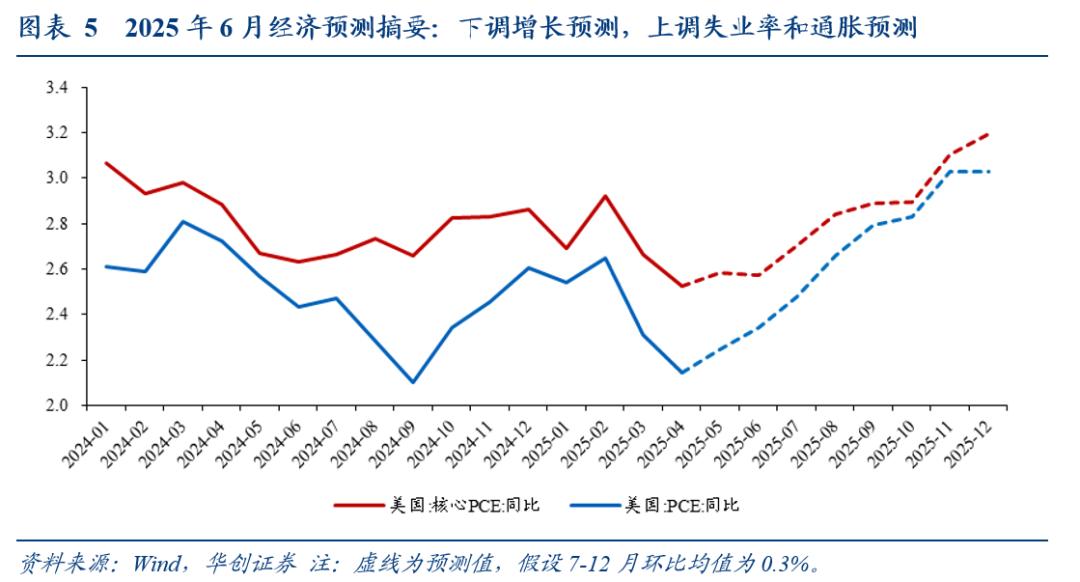

,关税需要时间来传递,但已经看到如个人电脑、视听设备等类别的商品价格因关税而上涨。,多数企业希望将部分或全部关税成本转嫁给下游和消费者,所有预测都认为未来几个月通胀将因关税而上升,美联储自身预计会在夏季看到更多的商品通胀上升的情况。,为避免一次性的通胀上升冲击变得持续,并且考虑到关税的通胀效应的幅度、持续时间和传导时间都非常不确定,因此“在了解更多之前保持现状”。

。:

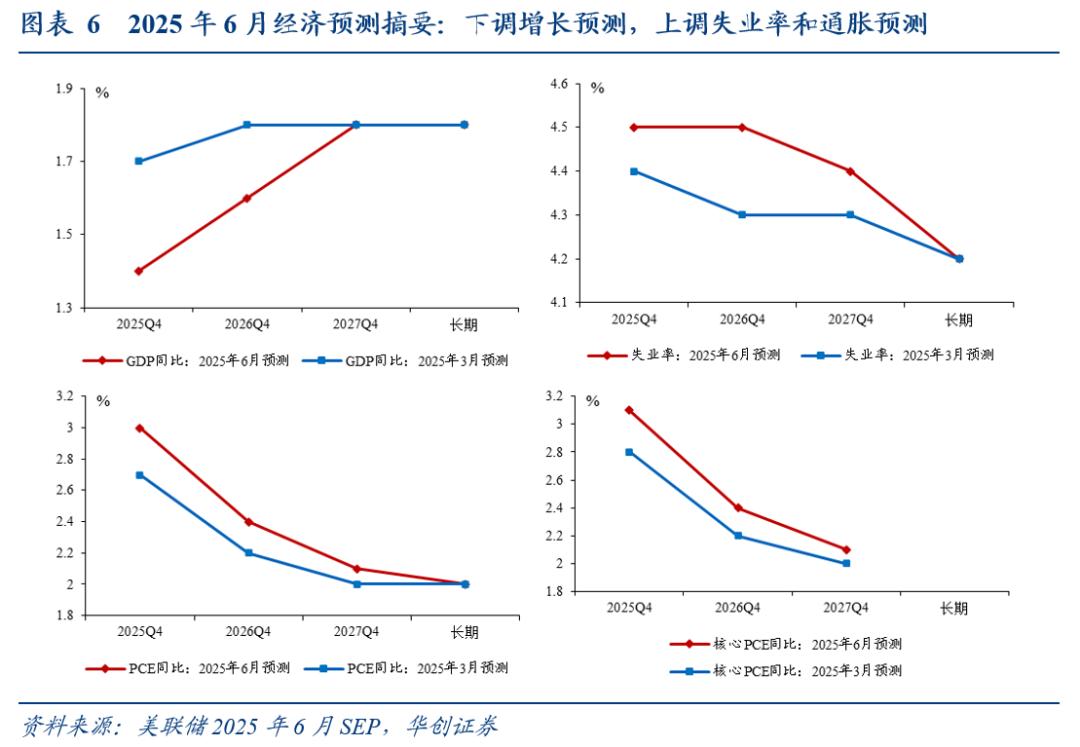

。从目前的测算来看,PCE以及核心PCE价格指数的环比在下半年月均达到0.3%(去年下半年的月环比均值都为0.2%),四季度的同比值就持平于SEP中的预测值。如果超过0.3%,实际通胀走势就会高于美联储的预测。

。7月9日、8月12日是美国对其他经济体和我国的对等关税暂停期的最后期限,对于美联储而言,美国和主要经济体达成协议,或者达不成协议导致对等关税落地的情景,可能都要比延长对等关税暂停期来继续推进关税谈判的情景要好。前两者都对应着经济和通胀风险的不确定性下降;而延长关税暂停期是最麻烦的,经济和通胀压力始终“引而不发”,美联储降息的阻碍就依然存在。

(一)暂停降息,符合预期

。12位FOMC票委均赞同不降息的决议。

。删除了5月份的“高失业率和更高通胀的风险已经上升”的判断,将经济前景的不确定性从“进一步增加(increased further)”修改为“已经减少但依然较高(has diminished but remains elevated)”。

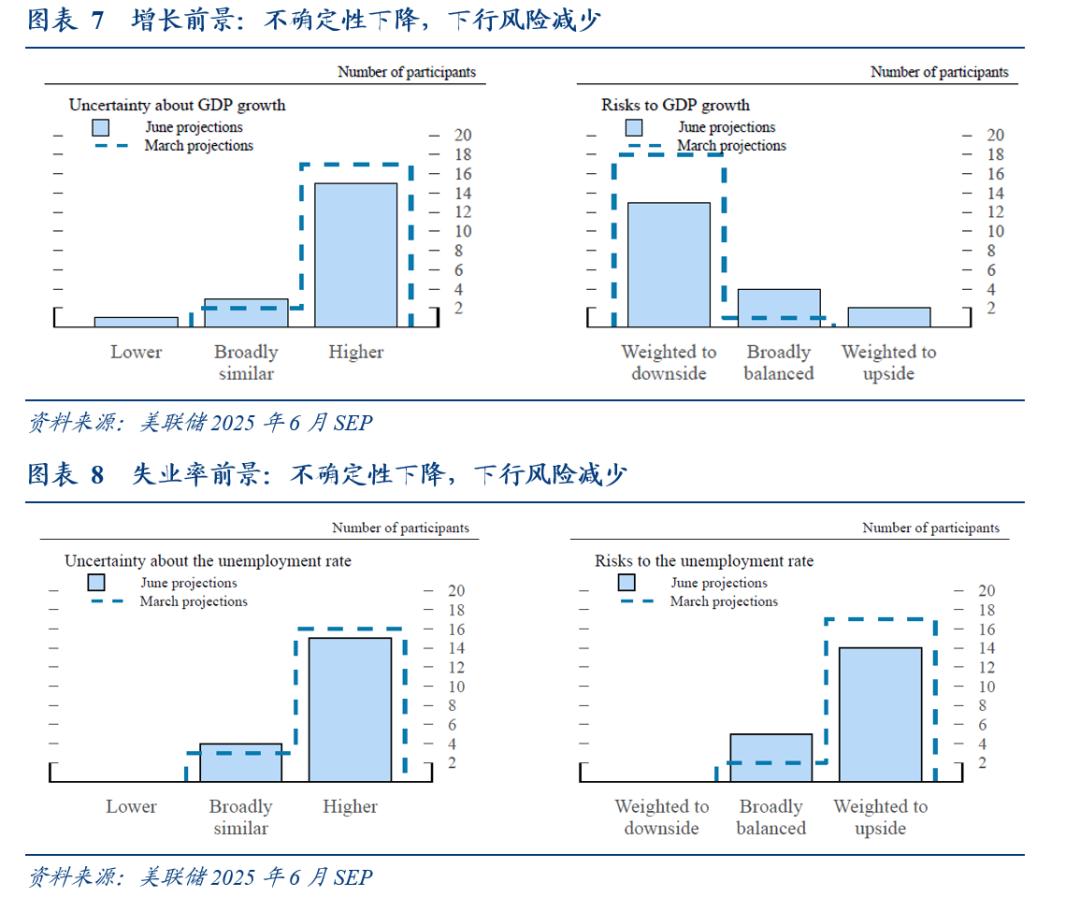

(二)下调增长预测,上调失业率和通胀预测

将2025年4季度的实际GDP同比预测从1.7%下调至1.4%,2026年4季度的实际GDP同比预测从1.8%下调至1.6%。将2025年失业率预测从4.4%上调至4.5%,将2026年失业率预测从4.3%上调至4.6%。将2025年4季度核心PCE同比从2.8%上调至3.1%,PCE同比从2.7%上调至3.0%;将2026年4季度核心PCE同比从2.2%上调至2.4%,将PCE同比从2.2%上调至2.4%。

。。

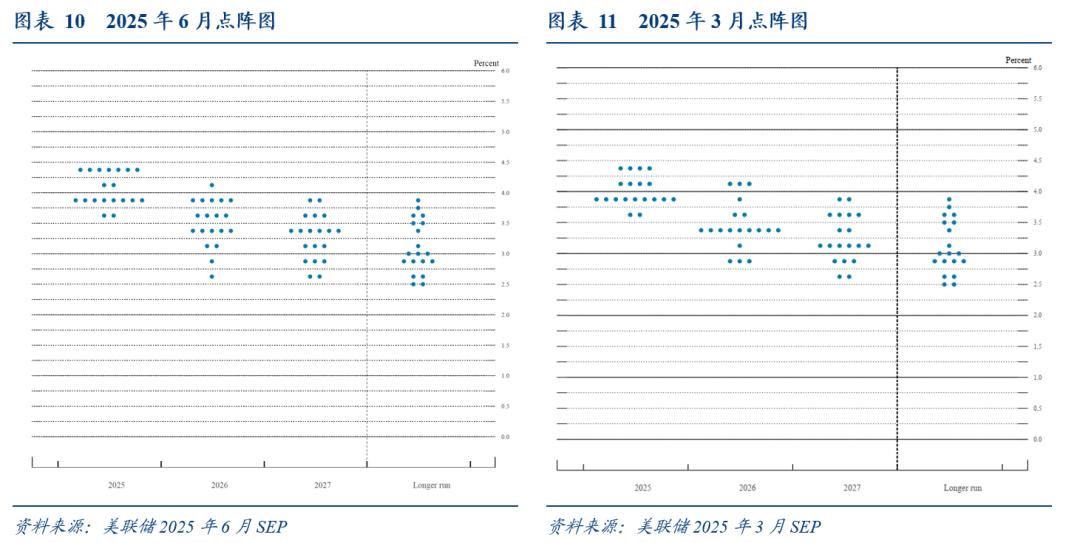

(三)点阵图维持今年2次降息不变,但边际仍倾向少降息

(四)新闻发布会的要点

,关税需要时间来传递,但已经看到如个人电脑、视听设备等类别的商品价格因关税而上涨。,多数企业希望将部分或全部关税成本转嫁给下游和消费者,所有预测都认为未来几个月通胀将因关税而上升,美联储自身预计会在夏季看到更多的商品通胀上升的情况。,为避免一次性的通胀上升冲击变得持续,并且考虑到关税的通胀效应的幅度、持续时间和传导时间都非常不确定,因此“在了解更多之前保持现状”。

?,不确定性在4月份达到顶峰,此后有所下降,对关税水平的估计也有所回落,但是不确定性依然较高。从低位回升。,3月份以来,经济增长速度略有放缓,继续以稳健的速度扩张;失业率仅略有上升,劳动力市场依然健康,缓慢持续降温但没有失速的迹象。

降息时机终将到来,但可能来的很快,也可能来的不快。只要经济稳健+劳动力市场不错的增长+通胀下降,美联储可以继续保持当前立场。

不对移民政策发表评论,但移民减少导致劳动力供给下降,但劳动力需求也在走软,供需双降,这是失业率保持在合理稳定水平的原因。。美联储将财政政策视为外生变量,并没有谈论该法案或其内容。法案还在修改,并且影响可能边际有限(he effects will be at the margin)。。可能会看到更高的能源价格。当中东出现动荡时通常可能会看到能源价格飙升,但通常不会对通胀产生持久影响,除了1970年代,但现在美国经济对外国石油的依赖程度远低于1970年代。

(五)降息预期略有升温,市场反应平淡

因市场对此次会议及鲍威尔的表态早有预期,降息预期变化不大,市场反应平淡。

期货市场定价的降息预期略有升温。9月降息的概率从56.2%升至61.3%,隐含的今年年末的政策利率从会议前的3.873%降至3.845%,今年降息次数从1.82次提高至1.93次。

已是InvestingPro会员?点击此处查看

尚未订阅InvestingPro,点击此处订阅最高优惠45%。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。